2048 euros brut en net : quel est votre salaire réel après cotisations ?

Lors d’un entretien d’embauche ou à la réception d’une proposition de contrat, le salaire est presque toujours exprimé en montant brut. Pourtant, ce qui compte pour votre budget quotidien, c’est la somme versée sur votre compte bancaire à la fin du mois. Si vous négociez ou recevez une offre à 2048 euros brut, il est nécessaire de comprendre comment ce montant se transforme en salaire net après déduction des cotisations sociales et de l’impôt sur le revenu.

La conversion de 2048 euros brut en salaire net

Passer du brut au net n’est pas une simple soustraction arbitraire. C’est le résultat de l’application de taux de cotisations qui financent le système de protection sociale, incluant la retraite, la santé et le chômage. Pour un salarié du secteur privé non-cadre, la différence entre le brut et le net oscille généralement entre 22 % et 25 %.

Estimation pour un salarié non-cadre

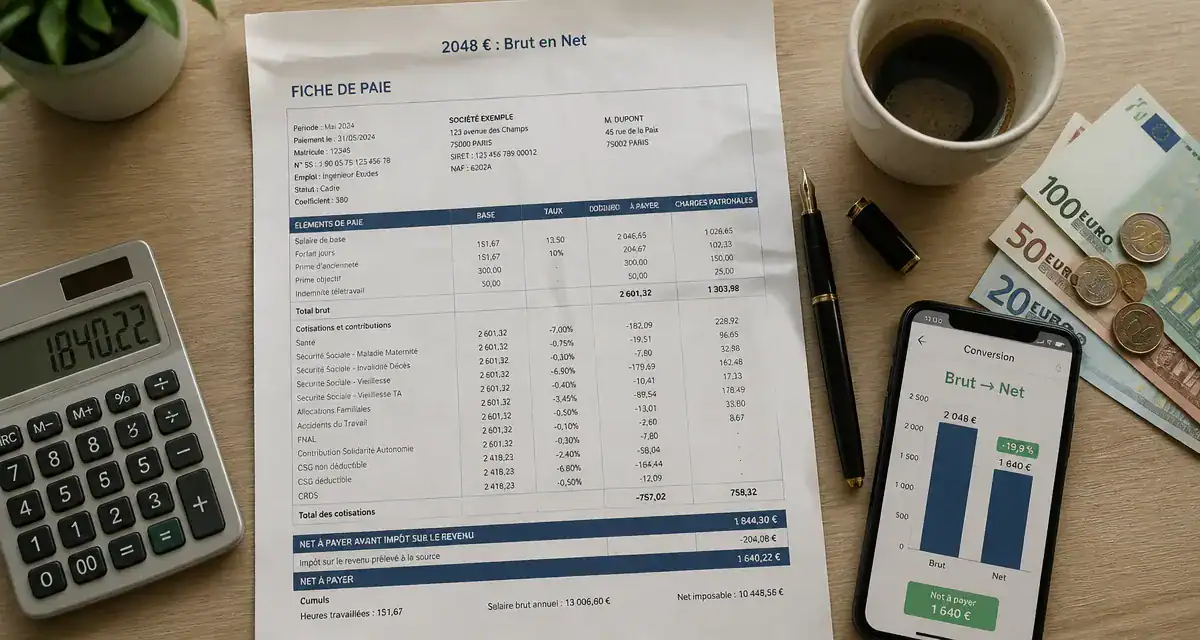

Pour un salaire de 2048 euros brut mensuel, un salarié du secteur privé peut s’attendre à percevoir environ 1 597 euros net avant impôt. Ce calcul repose sur une déduction moyenne de 22 % correspondant aux cotisations salariales classiques. Ce montant figure sur votre bulletin de paie sous la mention « Net à payer avant impôt sur le revenu ».

La spécificité du statut cadre

Si vous bénéficiez du statut cadre, les cotisations sont plus élevées, principalement en raison des cotisations de retraite complémentaire. Pour 2048 euros brut, un cadre percevra un net légèrement inférieur, se situant aux alentours de 1 530 à 1 550 euros. Cette différence finance une couverture plus étendue en matière de prévoyance et de retraite.

Voici un récapitulatif des estimations selon votre statut professionnel :

| Statut professionnel | Salaire Brut | Salaire Net Estimé (avant impôt) |

|---|---|---|

| Salarié non-cadre (privé) | 2 048 € | ~ 1 597 € |

| Cadre (privé) | 2 048 € | ~ 1 545 € |

| Fonction publique | 2 048 € | ~ 1 740 € |

Comprendre les prélèvements sur votre fiche de paie

Votre fiche de paie est un document technique où chaque ligne a une signification précise. Entre le brut et le net, l’État et les organismes sociaux prélèvent des sommes destinées à garantir vos droits actuels et futurs.

Les cotisations sociales obligatoires

Les principales ponctions concernent la Sécurité sociale pour la maladie et la vieillesse, l’assurance chômage et la retraite complémentaire. Vous y trouverez également la CSG (Contribution Sociale Généralisée) et la CRDS (Contribution au Remboursement de la Dette Sociale). Ces deux dernières sont calculées sur une assiette correspondant à 98,25 % de votre salaire brut.

Ces prélèvements ne sont pas une perte sèche, mais une forme d’assurance collective. Ils transforment un flux monétaire immédiat en un patrimoine de sécurité sociale. Ces cotisations financent vos droits futurs, comme la retraite ou la couverture santé, dont la valeur réelle se manifeste lors des périodes de transition professionnelle ou de fin de carrière.

Net imposable vs net à payer

Il est fréquent de confondre ces deux notions. Le net à payer est la somme que vous recevez réellement sur votre compte. Le net imposable est légèrement plus élevé car il inclut une partie de la CSG et de la CRDS qui n’est pas déductible de vos impôts. C’est ce montant net imposable qui sert de base au calcul de votre impôt sur le revenu.

L’impact du prélèvement à la source sur vos 2048 euros

Depuis 2019, le salaire net reçu sur votre compte est amputé d’une ligne supplémentaire : le prélèvement à la source (PAS). Il s’agit d’une avance sur votre impôt sur le revenu, et non d’une cotisation sociale.

Calcul du taux de prélèvement

Avec un salaire de 2048 euros brut par mois, votre revenu annuel net imposable se situe autour de 19 000 à 20 000 euros, selon votre situation familiale. Pour un célibataire sans enfant, le taux personnalisé est souvent compris entre 0 % et 2,5 %.

- Avec un taux de 0 %, vous percevez l’intégralité de votre net, soit environ 1 597 €.

- Avec un taux de 2 %, vous recevez environ 1 565 € après impôt.

Taux neutre ou personnalisé

L’administration fiscale transmet par défaut votre taux personnalisé à votre employeur. Si vous disposez de revenus annexes et souhaitez préserver la confidentialité de votre situation fiscale, vous pouvez opter pour le taux neutre. Dans ce cas, l’employeur applique un taux basé uniquement sur votre salaire de 2048 euros, sans tenir compte de vos autres ressources.

Négocier et optimiser son salaire de 2048 euros brut

Maîtriser la conversion brut/net est un atout lors d’une négociation salariale. Ne vous limitez pas au chiffre affiché sur le contrat.

Les avantages en nature et compléments

Pour compenser un salaire brut fixe, examinez les périphériques de rémunération qui augmentent votre pouvoir d’achat réel :

- Les tickets restaurant : La prise en charge employeur représente un gain net direct.

- La mutuelle d’entreprise : Une couverture santé prise en charge à 100 % par l’employeur constitue une économie réelle.

- Les frais de transport : Certaines entreprises remboursent au-delà de l’obligation légale de 50 %.

- L’épargne salariale : L’intéressement et la participation, placés sur un PEE, sont exonérés d’impôts et peuvent bénéficier d’un abondement de l’entreprise.

Vérifier la conformité de sa fiche de paie

Chaque mois, vérifiez que les lignes de cotisations correspondent à votre statut. Une erreur sur le code de votre convention collective ou sur votre coefficient peut entraîner un calcul erroné. Assurez-vous également que les heures supplémentaires sont majorées et bénéficient de l’exonération de cotisations salariales prévue par la loi, ce qui augmente mécaniquement votre salaire net.

- Fiche persona : pourquoi 2 ou 3 profils bien construits valent mieux qu’un ciblage flou - 21 juillet 2026

- Micro-environnement d’entreprise : les acteurs qui influencent les ventes, les coûts et le positionnement - 21 juillet 2026

- Outsourcing : externaliser une activité entière sans perdre le pilotage - 21 juillet 2026

Articles qui pourraient vous intéresser :

Peut-on avoir plusieurs per ? tout comprendre pour optimiser votre épargne retraite

Peut-on avoir plusieurs per ? tout comprendre pour optimiser votre épargne retraite

Carmat en bourse : faut-il acheter l’action aujourd’hui ?

Carmat en bourse : faut-il acheter l’action aujourd’hui ?

Investir pour les débutants : 4 enveloppes fiscales et 50 € par mois pour bâtir votre patrimoine

Investir pour les débutants : 4 enveloppes fiscales et 50 € par mois pour bâtir votre patrimoine

48 000 € brut en net : quel est votre salaire réel après cotisations et impôts ?

48 000 € brut en net : quel est votre salaire réel après cotisations et impôts ?