Subrogation de salaire : 3 avantages clés et points de vigilance pour l’employeur

Lorsqu’un salarié s’absente pour maladie, maternité ou accident du travail, le maintien de ses revenus devient une priorité. La subrogation est un mécanisme juridique et comptable permettant à l’employeur de percevoir directement les indemnités journalières de sécurité sociale (IJSS) à la place du collaborateur. En contrepartie, l’entreprise avance tout ou partie du salaire habituel. Si ce dispositif stabilise le pouvoir d’achat, il impose une rigueur administrative stricte. Comprendre la subrogation nécessite de peser les bénéfices de la simplification face aux contraintes de gestion des flux financiers.

Le principe de la subrogation : comment ça fonctionne ?

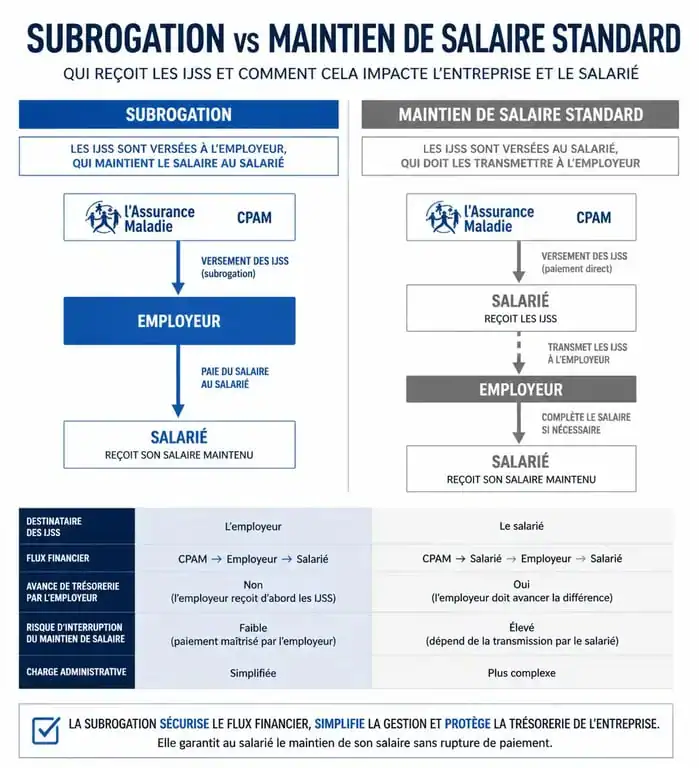

La subrogation n’est pas une obligation légale, sauf si une convention collective ou un accord de branche le prévoit. Elle repose sur un transfert de droits : le salarié autorise son employeur à encaisser les sommes versées par la Caisse Primaire d’Assurance Maladie (CPAM). Pour enclencher ce mécanisme, l’employeur doit maintenir le salaire, totalement ou partiellement, durant l’arrêt de travail.

Le processus technique s’appuie sur la Déclaration Sociale Nominative (DSN). Lors du signalement de l’arrêt, l’entreprise informe l’Assurance Maladie de sa volonté de pratiquer la subrogation en précisant les dates de début et de fin. Une fois l’arrêt validé, la CPAM verse les IJSS directement sur le compte bancaire de la société.

Les conditions d’application de l’article R323-11

Le Code de la Sécurité sociale encadre cette pratique. Pour que l’employeur puisse se substituer au salarié, le salaire maintenu doit être au moins égal au montant des IJSS versées. Si l’entreprise ne maintient qu’une fraction du salaire inférieure aux indemnités, la subrogation ne peut s’appliquer dans sa forme simplifiée. Cette règle garantit que le salarié ne subisse aucune perte financière lors de ce transfert de créance.

Les avantages de la subrogation pour le salarié et l’entreprise

Le premier bénéfice est la sécurité financière du collaborateur. En période de maladie, jongler entre les délais de carence et les versements erratiques de la CPAM est une source d’anxiété. Avec la subrogation, le salarié reçoit un bulletin de paie unique et un virement global, comme s’il était présent. Cela lisse sa trésorerie et élimine les ruptures de paiement.

Pour l’entreprise, les avantages touchent à la marque employeur et à la gestion centralisée :

La sérénité du climat social est renforcée : en garantissant le maintien du revenu net sans délai, l’entreprise soutient concrètement le salarié durant sa période de vulnérabilité. La lisibilité de la paie est également améliorée : le gestionnaire maîtrise la chaîne de paiement, ce qui réduit les sollicitations des salariés inquiets. Enfin, le suivi simplifié facilite les rapprochements bancaires et la régularisation des charges sociales.

La subrogation agit comme un outil de précision dans la gestion des flux. Elle évite les « trop-perçus » ou les « manques-à-gagner » complexes à régulariser ultérieurement. C’est une méthode efficace pour ajuster le revenu de remplacement au salaire habituel, sans créer de désordre administratif.

Les inconvénients et risques de gestion pour l’employeur

Si la subrogation est avantageuse pour le salarié, elle génère une charge de travail supplémentaire pour les ressources humaines. Le risque majeur est le décalage de trésorerie. L’entreprise avance les fonds et dépend de la rapidité de traitement de la CPAM. En cas de dossier incomplet ou d’erreur dans la DSN, les remboursements peuvent être bloqués plusieurs mois.

Le suivi administratif : le point critique

La subrogation impose un suivi rigoureux des bordereaux de paiement des indemnités journalières (BPIJ). L’employeur doit vérifier que les montants reçus correspondent aux prévisions. Une erreur de saisie ou un changement de situation du salarié peut entraîner des écarts complexes. Si la CPAM refuse une indemnisation après le versement du salaire maintenu, la récupération des sommes auprès du salarié devient délicate et peut engendrer des litiges.

Voici un comparatif des deux modes de gestion :

| Critère | Avec Subrogation | Sans Subrogation |

|---|---|---|

| Paiement du salarié | Unique (virement employeur) | Double (CPAM + Employeur) |

| Trésorerie entreprise | Avance de fonds nécessaire | Pas d’avance sur la part IJSS |

| Charge administrative | Élevée (suivi des remboursements) | Faible (maintien classique) |

| Risque d’erreur | Modéré (gestion des écarts) | Faible (pour l’employeur) |

Comment mettre en place la subrogation sans erreur ?

Pour sécuriser le dispositif, il est recommandé de formaliser la pratique dans une note de service, un contrat de travail ou un accord d’entreprise. Cette transparence informe le salarié sur ses obligations : il doit transmettre ses avis d’arrêt de travail dans les 48 heures pour permettre le remboursement de l’employeur par la CPAM.

La gestion via la DSN

La réussite de la subrogation repose sur la qualité du signalement d’événement dans la DSN. Il est nécessaire de renseigner le RIB de l’entreprise et de vérifier la période de subrogation autorisée par la convention collective. Certains secteurs limitent cette durée à 90 jours, tandis que d’autres prévoient un maintien intégral pendant toute la durée de l’indemnisation.

Il est conseillé de tenir un tableau de bord de suivi des IJSS. Ce document doit répertorier chaque salarié en arrêt, les dates de subrogation, les montants attendus et les dates de réception effective. Ce contrôle régulier permet de détecter une anomalie et de contacter la CPAM avant que le retard de remboursement n’impacte la trésorerie de la structure.

- Empathie mapping : 4 quadrants pour révéler ce que vos utilisateurs ne disent pas - 26 juillet 2026

- Électrique, hybride ou autopartage : le bon mix énergétique pour une flotte professionnelle - 26 juillet 2026

- LTV marketing et CAC : calculer la valeur vie client sans fausser la rentabilité - 26 juillet 2026