Garantie Visale : 3 failles majeures qui déçoivent les propriétaires

La garantie Visale, dispositif gratuit piloté par Action Logement, est souvent présentée comme la solution idéale pour les locataires sans garants et les propriétaires en quête de sérénité. Pourtant, derrière la promesse d’une sécurisation des loyers, les retours d’expérience révèlent des zones d’ombre. Pour un investisseur, se fier uniquement à la gratuité peut comporter des risques si les limites du contrat ne sont pas anticipées. Entre délais de traitement, exclusions de garanties et rigidité administrative, l’examen des critiques permet de comprendre pourquoi certains bailleurs se détournent du dispositif.

Les dégradations immobilières : le point de rupture

L’un des griefs les plus fréquents concerne la prise en charge des dégâts matériels. Si Visale assure couvrir les dégradations locatives, la réalité opérationnelle est plus complexe. Contrairement à une Assurance Loyers Impayés (GLI) classique, le dispositif impose des règles strictes sur la nature des dommages remboursables. Les propriétaires découvrent souvent que les menus dommages ou l’usure normale, interprétés de manière large par les experts, restent à leur charge.

La procédure de déclaration de sinistre est également pointée du doigt pour sa lourdeur. Pour être indemnisé, le bailleur doit fournir un dossier exhaustif incluant les états des lieux d’entrée et de sortie réalisés avec une précision chirurgicale. Le moindre écart de formalisme ou une mention imprécise entraîne un refus de prise en charge. Cette exigence de perfection documentaire crée une frustration réelle chez les bailleurs peu habitués aux procédures d’assurance professionnelles.

L’exclusion du mobilier : un piège pour la location meublée

Pour les propriétaires de logements meublés, le réveil est parfois brutal. La garantie Visale ne couvre que les dégradations immobilières comme les murs, sols ou plafonds. Tout ce qui relève du mobilier — canapé, électroménager, literie — est exclu du champ d’indemnisation. Dans un logement où le mobilier représente une part importante de l’investissement, cette lacune est un facteur majeur d’insatisfaction. Les investisseurs doivent alors financer eux-mêmes le remplacement des équipements dégradés.

Cette distinction entre le bâti et le mobilier crée une rupture dans la protection. Là où une GLI privée propose souvent des options pour inclure le contenu du logement, Visale reste figée sur une approche strictement immobilière. Pour le propriétaire, cela signifie qu’il doit impérativement exiger un dépôt de garantie maximum, tout en sachant que cela ne suffira pas toujours en cas de vandalisme lourd.

Lenteur administrative et délais de remboursement

La réactivité est le nerf de la guerre en gestion locative. Or, de nombreux témoignages soulignent la lenteur des échanges avec les services d’Action Logement. Lorsqu’un impayé survient, le propriétaire doit respecter un calendrier de relances très précis avant que Visale n’intervienne. Si une étape est sautée ou réalisée hors délai, la garantie devient caduque.

Une fois le dossier validé, le versement des fonds n’est pas instantané. Les délais de traitement s’étirent parfois sur plusieurs mois, mettant en péril l’équilibre financier des petits propriétaires qui comptent sur le loyer pour rembourser leur crédit. Cette inertie administrative est souvent comparée défavorablement aux assureurs privés qui, bien que payants, disposent de services de gestion de sinistres plus agiles.

Le sentiment d’être face à une machine bureaucratique est récurrent. Les utilisateurs regrettent l’absence d’un interlocuteur dédié capable d’analyser la spécificité d’une situation de crise. Le traitement standardisé des dossiers laisse peu de place au dialogue, renforçant l’impression de solitude du bailleur face à un locataire indélicat.

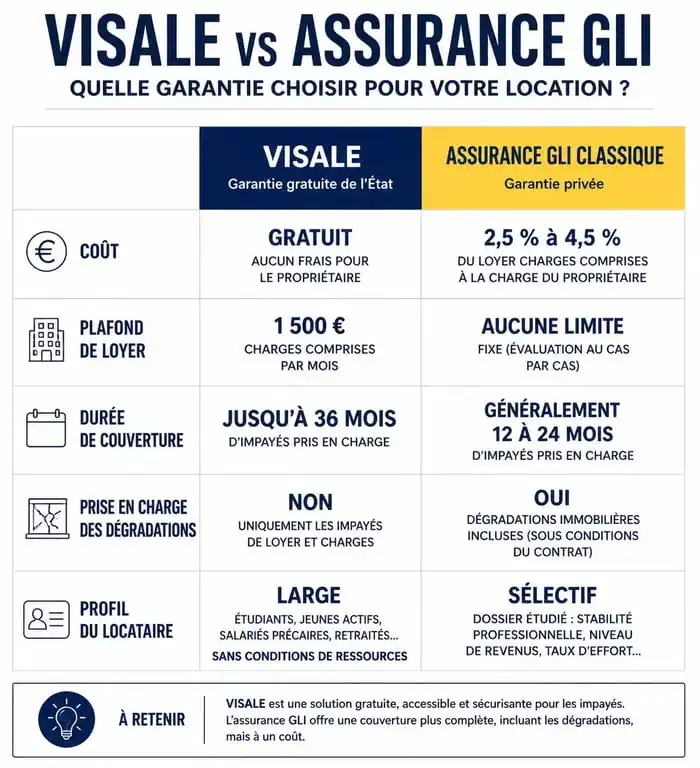

Comparatif : Visale vs Garantie Loyers Impayés (GLI)

Pour bien choisir, il est essentiel de mettre en balance la gratuité de Visale avec le coût et les prestations d’une assurance privée. Voici une synthèse des différences majeures qui alimentent les débats entre propriétaires.

| Critères | Garantie Visale | Assurance GLI Classique |

|---|---|---|

| Coût | Gratuit | 2% à 2,5% du loyer annuel |

| Plafond de loyer | 1 300 € (1 500 € en Île-de-France) | Souvent jusqu’à 2 500 € ou plus |

| Durée de couverture | 36 mensualités impayées | Souvent illimitée ou plafonnée |

| Dégradations | Immobilier uniquement | Immobilier et mobilier (option) |

| Profil locataire | Jeunes -30 ans ou précaires | Salariés en CDI (revenus 3x le loyer) |

L’illusion de la sécurité totale

La gratuité de Visale repose sur un système de solidarité nationale, mais ce modèle a ses limites. Pour le propriétaire, le risque n’est pas seulement financier, il est aussi temporel. En acceptant un locataire via Visale, on s’inscrit dans un cadre réglementaire rigide. Si le locataire quitte les lieux en laissant une dette, le recouvrement par Action Logement se fait de manière autonome. Le propriétaire perçoit ses indemnités, mais perd souvent le contrôle sur la procédure judiciaire.

La gestion d’un bien immobilier demande une fluidité que le dispositif peine parfois à offrir. Une clause mal comprise dans les conditions générales de Visale peut fragiliser l’ensemble de la protection. Un état des lieux d’entrée trop succinct ou une notification d’impayé envoyée avec retard agissent comme des failles dans la sécurité promise. La solidité de la garantie dépend de la rigueur administrative avec laquelle chaque étape de la relation locative est gérée.

Le refus des agences immobilières : un signal d’alarme ?

De nombreux locataires se plaignent du refus systématique de certaines agences immobilières d’accepter le visa Visale. Ce n’est pas toujours par méconnaissance. Les professionnels préfèrent souvent orienter leurs clients vers des GLI privées car la gestion des sinistres avec des assureurs partenaires est plus fluide et les critères d’éligibilité sont plus rassurants pour le compte du bailleur.

Pour une agence, le temps passé à monter un dossier Visale et à suivre un sinistre auprès d’Action Logement n’est pas toujours rentable. Ce rejet par les professionnels alimente indirectement les avis négatifs des locataires qui, bien que munis d’une garantie d’État, se voient fermer les portes du parc locatif privé.

Comment limiter les risques en utilisant Visale ?

Malgré ces critiques, Visale reste un outil utile, à condition de l’utiliser en connaissance de cause. Pour éviter les mauvaises surprises, le propriétaire doit adopter une posture proactive dès la signature du bail.

Réalisez des états des lieux ultra-détaillés avec des photos de chaque angle et notez la moindre trace sur les murs. En cas de dégradation, c’est votre seule preuve recevable. Suivez scrupuleusement le calendrier de relances : ne laissez jamais passer un retard de loyer sans réagir par recommandé dès que le délai prévu par Visale est atteint. Vérifiez systématiquement que le loyer charges comprises ne dépasse pas les seuils autorisés, sous peine de nullité de la garantie. Enfin, envisagez de doubler cette protection avec une assurance PNO (Propriétaire Non-Occupant) incluant une protection juridique renforcée pour compenser les lenteurs d’Action Logement.

En conclusion, les avis négatifs sur Visale ne signifient pas que le dispositif est inefficace, mais qu’il est exigeant. Il ne doit pas être perçu comme une assurance tout confort qui dédouane le propriétaire de sa vigilance. C’est une protection de base, solide pour les impayés de loyers classiques, mais qui montre ses limites dès que le litige devient technique ou concerne des biens meublés. Pour un investisseur averti, la question est de savoir si Visale est adaptée au niveau de risque qu’il est prêt à assumer seul.

- Empathie mapping : 4 quadrants pour révéler ce que vos utilisateurs ne disent pas - 26 juillet 2026

- Électrique, hybride ou autopartage : le bon mix énergétique pour une flotte professionnelle - 26 juillet 2026

- LTV marketing et CAC : calculer la valeur vie client sans fausser la rentabilité - 26 juillet 2026