Prélèvement ADEL : pourquoi votre banque vous facture des agios et comment les contester

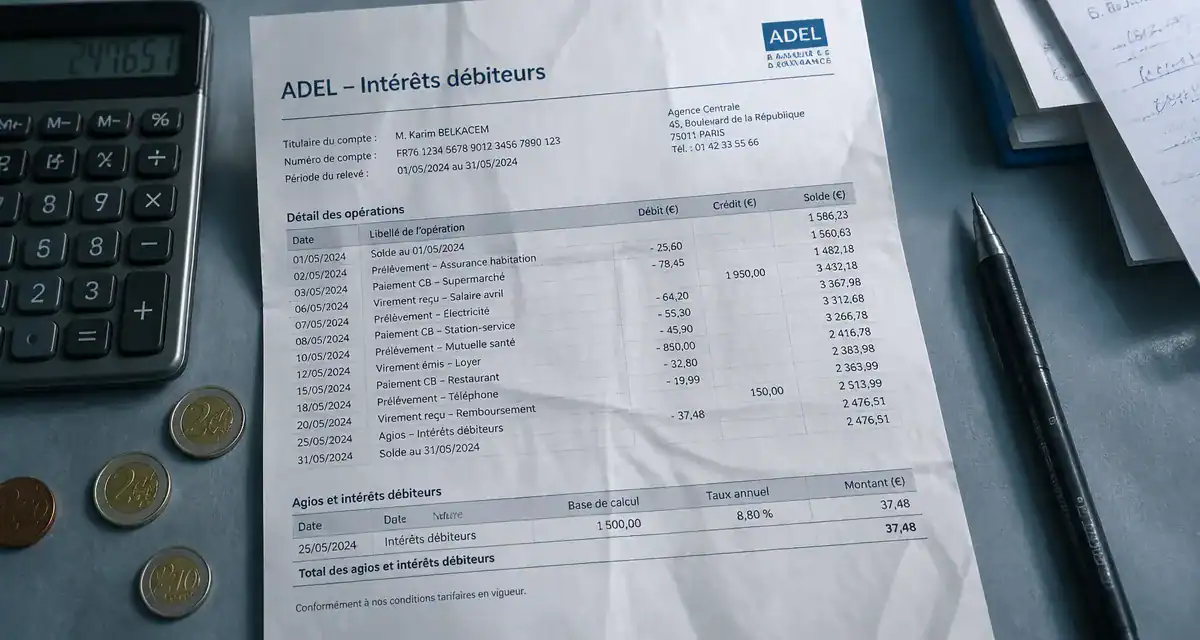

En consultant votre relevé bancaire, vous avez peut-être remarqué une ligne intitulée « Intérêts sur compte de particulier ADEL » ou simplement « ADEL ». Ce prélèvement, souvent modeste, suscite régulièrement des interrogations. Est-ce une erreur ou un abonnement caché ? En réalité, ce sigle désigne un mécanisme de facturation lié à l’utilisation de votre découvert. Comprendre son fonctionnement permet de reprendre le contrôle sur ses frais bancaires et d’éviter que ces petits montants ne pèsent inutilement sur votre budget annuel.

Qu’est-ce que la mention ADEL sur un relevé de compte ?

Le sigle ADEL signifie « Arrêté De Compte et Échelles d’Intérêts ». Il ne s’agit pas d’une pénalité pour incident de paiement, mais du prélèvement technique des intérêts débiteurs, plus connus sous le nom d’agios. Ces intérêts sont dus dès que le solde de votre compte devient négatif, même pour une durée très courte ou un montant dérisoire.

Le mécanisme de l'arrêté de compte

Les banques ne prélèvent pas les agios en temps réel. Elles procèdent à un arrêté de compte trimestriel. À cette occasion, le système informatique calcule le coût de l'argent avancé durant les trois mois écoulés. La ligne ADEL récapitule ces frais pour la période concernée. Il arrive donc que ce prélèvement apparaisse alors que votre compte est créditeur au moment de la consultation, car il concerne une situation passée.

Pourquoi le montant semble-t-il disproportionné ?

Une frustration fréquente concerne le montant prélevé par rapport au découvert utilisé. Il n'est pas rare de voir une facturation de 7 euros pour un découvert de 2 euros sur 48 heures. Cette situation résulte de l'application d'un minimum forfaitaire. La plupart des conventions de compte prévoient un montant plancher perçu par la banque pour couvrir ses frais de gestion. C'est ce forfait qui rend les petits découverts coûteux par rapport au capital emprunté.

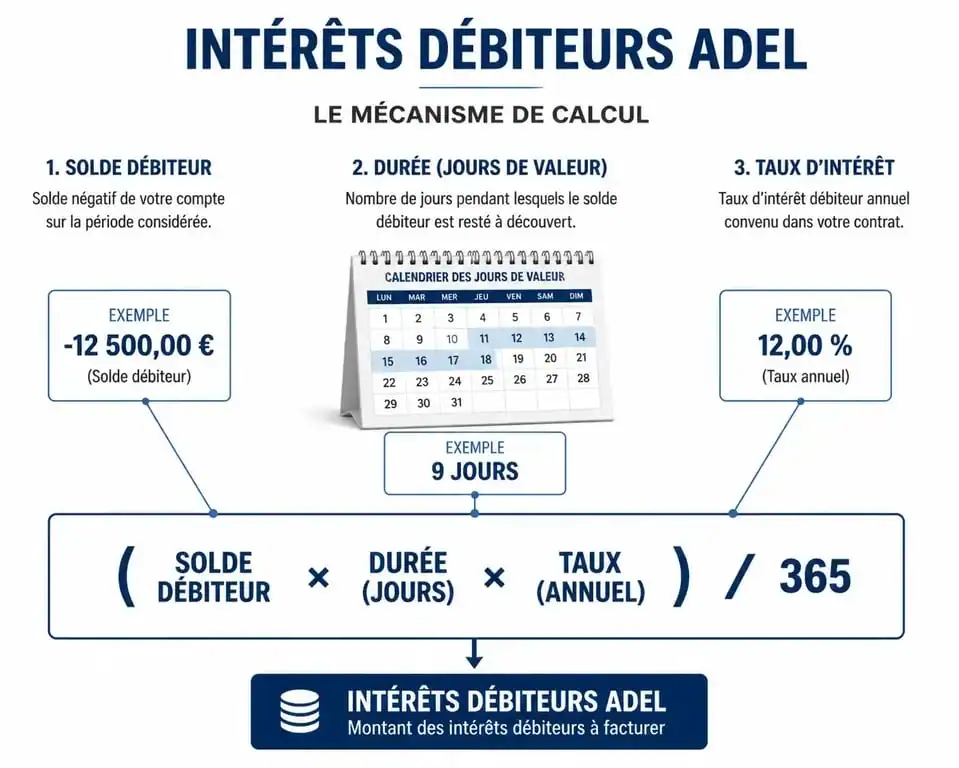

Comment sont calculés les intérêts débiteurs ADEL ?

Le calcul des intérêts repose sur une formule standardisée. La banque prend en compte trois facteurs : le montant du découvert, sa durée et le taux d'intérêt débiteur.

| Élément du calcul | Description | Impact sur les frais ADEL |

|---|---|---|

| Solde débiteur moyen | La somme moyenne négative sur la période. | Plus il est élevé, plus les agios augmentent. |

| Nombre de jours débiteurs | La durée totale où le compte a été négatif. | Chaque jour compte, même le week-end. |

| Taux d'intérêt (TEG) | Le taux annuel appliqué par la banque. | Généralement compris entre 15% et 20%. |

La différence entre découvert autorisé et non autorisé

Il est nécessaire de distinguer si vous restez dans les limites de votre autorisation de découvert. Dans le cadre d'un découvert autorisé, le taux d'intérêt est souvent modéré. Dès que vous franchissez le plafond négocié, vous passez en "dépassement". Le taux d'intérêt grimpe alors au maximum légal et des frais supplémentaires, comme les commissions d'intervention, peuvent s'ajouter à la ligne ADEL.

La banque traite votre compte comme une suite de transactions où chaque opération possède une date de valeur. Un décalage entre la date de l'opération et la date de valeur peut créer des zones d'ombre. Un compte peut paraître à l'équilibre sur votre application mobile, alors que les dates de valeur ont déjà "troué" votre solde, déclenchant ainsi le calcul automatique des intérêts. La ligne ADEL sanctionne cette réalité comptable invisible sur un relevé simplifié.

Pourquoi ai-je des frais ADEL alors que je ne suis jamais à découvert ?

Si vous êtes certain de ne jamais avoir eu un solde négatif, l'apparition de la mention ADEL provient souvent des dates de valeur ou d'une erreur technique.

Le piège des dates de valeur

La date de valeur est la référence utilisée par la banque pour calculer les intérêts. Elle diffère parfois de la date de l'opération. Si vous déposez un chèque le vendredi, la banque peut ne créditer la valeur que le mardi suivant. Si vous dépensez cet argent entre-temps, votre compte est techniquement à découvert, même si votre solde affiché semble positif. Ces pratiques, bien que limitées par la réglementation européenne, subsistent pour certaines opérations et génèrent des intérêts inattendus.

L'erreur de la banque

Aucun système informatique n'est infaillible. Une erreur dans le paramétrage de votre convention de compte ou un bug lors d'une mise à jour peuvent survenir. Si les dates mentionnées sur l'échelle d'intérêts ne correspondent à aucune réalité de vos dépenses, il s'agit probablement d'une erreur de facturation qu'il convient de signaler.

Comment contester et se faire rembourser les frais ADEL ?

Ces frais ne sont pas une fatalité. S'ils sont injustifiés ou si vous traversez une période de fragilité financière, des recours existent. La banque doit être en mesure de justifier chaque centime prélevé.

Analyser l'échelle d'intérêts

Demandez le détail du calcul à votre banque. Ce document récapitule jour par jour les soldes débiteurs retenus. Vérifiez si ces dates correspondent à des moments où vous aviez effectivement peu de fonds. Si vous identifiez une incohérence, comme un virement de salaire non pris en compte à temps, vous tenez votre argument principal.

La négociation commerciale

Si vous êtes un client fidèle et que ce découvert était exceptionnel, l'approche la plus efficace reste la négociation amiable. Contactez votre conseiller par la messagerie sécurisée. Un message expliquant la situation suffit souvent à obtenir un geste commercial, surtout si le montant est proche du minimum forfaitaire. Les banques préfèrent rembourser ces petits montants plutôt que de dégrader la relation client.

La protection des clients fragiles

Le Code monétaire et financier prévoit des plafonds spécifiques pour les frais bancaires des personnes en situation de fragilité financière. Si vous bénéficiez de l'offre spécifique "client fragile" ou si vous avez un dossier à la commission de surendettement, les intérêts et frais sont encadrés. Si la ligne ADEL dépasse ces plafonds, la contestation est de droit.

Quatre réflexes pour ne plus jamais payer de frais ADEL

Prévenir l'apparition de cette mention demande une légère adaptation de la gestion de votre budget au quotidien.

Ajustez votre autorisation de découvert : Si vous tombez régulièrement dans le rouge pour de petites sommes, augmentez votre plafond de découvert autorisé. Cela réduit le taux appliqué et évite les commissions d'intervention, bien plus onéreuses.

Surveillez les dates de fin de mois : Les intérêts ADEL se nourrissent des décalages entre un loyer prélevé le 30 et un salaire versé le 2 du mois suivant. Conservez une "poche de sécurité" équivalente à quelques jours de dépenses courantes.

Activez les alertes de solde : La plupart des banques proposent des notifications gratuites par SMS ou application lorsque votre solde descend sous un certain seuil. C'est le meilleur moyen de réagir avant que le calcul des agios ne s'enclenche.

Vérifiez les conditions de votre forfait : Certaines offres incluent une franchise d'agios. Cela signifie que la banque ne prélève rien si le montant des intérêts est inférieur à un certain seuil. Si vous payez souvent des frais ADEL, changer de forfait bancaire peut s'avérer rentable.

La mention ADEL n'est pas une fatalité mais le reflet d'une mécanique comptable. En restant vigilant sur vos dates de valeur et en sollicitant votre conseiller pour un remboursement ponctuel, vous pouvez limiter l'impact de ces frais sur votre budget annuel. Une gestion proactive reste votre meilleure arme contre les automatismes de facturation bancaire.

- Fiche persona : pourquoi 2 ou 3 profils bien construits valent mieux qu’un ciblage flou - 21 juillet 2026

- Micro-environnement d’entreprise : les acteurs qui influencent les ventes, les coûts et le positionnement - 21 juillet 2026

- Outsourcing : externaliser une activité entière sans perdre le pilotage - 21 juillet 2026