Retraite après 10 ans en Suisse : calcul de la rente et impact sur votre taux plein en France

Travailler en Suisse pendant une décennie marque une étape importante dans une carrière. Pour de nombreux frontaliers ou expatriés, la question de la retraite après seulement 10 ans de cotisations suscite des interrogations légitimes. Ces dix années ne sont jamais perdues. Elles s’inscrivent dans un système de prévoyance structuré autour de trois piliers et bénéficient de mécanismes de coordination européenne qui protègent vos droits, même pour une durée de cotisation limitée.

Le calcul de la rente AVS après 10 ans de cotisations

Le premier pilier, l’Assurance Vieillesse et Survivants (AVS), repose sur un principe de solidarité. En Suisse, une carrière complète pour obtenir une rente entière correspond à 44 années de cotisations. Avec 10 ans d’activité, vous entrez dans le cadre d’une rente partielle.

L’application de l’échelle 44

Le montant de votre rente AVS dépend du rapport entre vos années de cotisation et la durée totale exigée. Pour 10 ans d’activité, le calcul se base sur la fraction 10/44ème. Cela signifie que vous recevez environ 22,7 % de la rente à laquelle vous auriez eu droit avec une carrière complète. Il n’existe pas de durée minimale pour ouvrir un droit : dès qu’une année complète est cotisée, vous validez des droits.

Le montant final dépend également de votre revenu annuel moyen durant ces 10 ans. Ce revenu est revalorisé pour tenir compte de l’inflation. Si votre salaire moyen était élevé, vous vous situez dans la fourchette haute de la rente partielle. Pour un revenu moyen confortable, la rente AVS pour 10 ans de travail avoisine généralement 556 CHF par mois. Ce montant sera bonifié dès 2026 avec l’introduction de la 13e rente AVS, qui augmentera les prestations annuelles de 8,33 %.

L’impact des bonifications pour tâches éducatives

Si vous avez élevé des enfants de moins de 16 ans durant ces 10 années, l’AVS crédite des revenus fictifs sur votre compte individuel. Ces bonifications augmentent mécaniquement votre revenu annuel moyen sans cotisation supplémentaire. C’est un levier efficace pour accroître une petite rente, notamment pour les carrières interrompues par la vie familiale.

Le deuxième pilier (LPP) : un capital à gérer

La Prévoyance Professionnelle (LPP) fonctionne par capitalisation. En 10 ans de travail en Suisse, vous accumulez une épargne qui vous appartient. Ce capital comprend vos cotisations salariales, les cotisations patronales et les intérêts générés.

Au bout de 10 ans, le capital accumulé peut atteindre 150 000 à 200 000 CHF pour un profil qualifié. Au moment de la retraite, deux options se présentent :

La sortie en rente transforme le capital en pension mensuelle à vie via un taux de conversion, actuellement fixé à 6,8 % pour la part obligatoire. Pour un capital de 200 000 CHF, cela représente environ 1 133 CHF de revenus mensuels. La sortie en capital permet de récupérer l’intégralité de la somme en une fois. Cette option est souvent privilégiée pour un réinvestissement immobilier ou en cas de résidence hors de Suisse lors de la liquidation.

Chaque mois de travail renforce ce filet de sécurité financier. Contrairement aux systèmes par répartition, la densité de votre épargne est ici tangible. Cette accumulation régulière transforme une période de travail courte en un levier patrimonial capable de compléter d’autres systèmes de retraite.

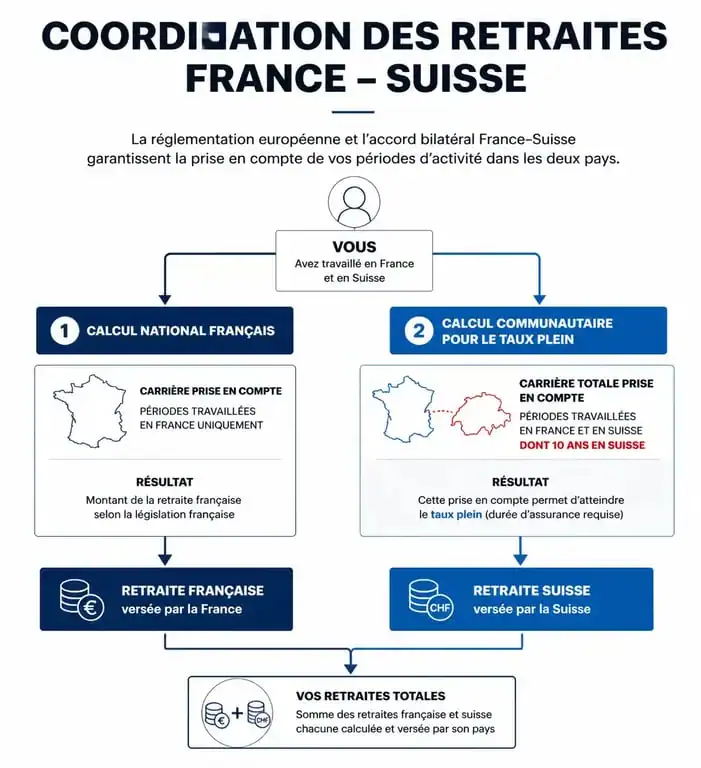

Coordination européenne : l’impact sur votre retraite française

Vos 10 ans en Suisse influencent directement le calcul de votre retraite en France. Grâce aux accords de coordination, ces années sont prises en compte pour déterminer vos droits.

Le principe de totalisation des périodes

Pour obtenir une retraite à taux plein en France, il faut valider un nombre précis de trimestres, soit 172 pour les générations récentes. Si vous avez travaillé 30 ans en France et 10 ans en Suisse, la France comptabilise vos 40 trimestres suisses pour vérifier si vous atteignez la durée requise. Grâce à ces 10 années, vous évitez la décote sur votre pension française. La France applique deux méthodes de calcul — le calcul national et le calcul communautaire — et vous verse automatiquement le montant le plus avantageux.

Le double calcul en pratique

| Type de calcul | Méthode appliquée | Bénéfice pour l’assuré |

|---|---|---|

| Calcul National | Seules les années françaises comptent. | Risque de décote si la carrière est courte. |

| Calcul Communautaire | Totalisation France + Suisse pour fixer le taux. | Garantit le taux plein grâce aux années suisses. |

Même si la Suisse vous verse une rente partielle, sa contribution indirecte à votre retraite française peut représenter un gain mensuel significatif en évitant une réduction définitive de vos droits en France.

Anticiper et optimiser : les points de vigilance

Pour maximiser vos droits, certaines démarches doivent être anticipées avant l’âge légal du départ, fixé à 65 ans.

Le transfert du libre-passage

Si vous quittez la Suisse avant l’âge de la retraite, votre capital LPP ne reste pas dans la caisse de votre ancien employeur. Il doit être transféré sur un compte de libre-passage. Beaucoup d’ex-travailleurs omettent ces fonds qui continuent pourtant de produire des intérêts. Après 10 ans, cette somme est trop importante pour être négligée. Vous pouvez répartir ce capital sur deux fondations différentes pour optimiser la fiscalité lors du retrait.

Le rachat d’années de cotisation

Durant vos 10 ans en Suisse, vous avez peut-être eu la possibilité d’effectuer des rachats dans votre 2ème pilier. Ces versements volontaires sont déductibles de vos impôts en Suisse et augmentent votre futur capital ou votre rente. Vérifier votre potentiel de rachat sur votre certificat de prévoyance est un moyen efficace de transformer une carrière de 10 ans en une retraite plus confortable.

La demande de retraite n’est pas automatique. Environ 6 mois avant l’âge légal, contactez la caisse de compensation du dernier pays où vous avez travaillé. Si vous résidez en France, l’Assurance Retraite (CARSAT) coordonne le dossier avec la Centrale de Compensation à Genève. La précision administrative est essentielle pour éviter les retards de versement de cette rente, qui constitue un complément de revenu en devises fortes appréciable.

- Empathie mapping : 4 quadrants pour révéler ce que vos utilisateurs ne disent pas - 26 juillet 2026

- Électrique, hybride ou autopartage : le bon mix énergétique pour une flotte professionnelle - 26 juillet 2026

- LTV marketing et CAC : calculer la valeur vie client sans fausser la rentabilité - 26 juillet 2026

Articles qui pourraient vous intéresser :

High stakes capital : comprendre le fonds, la stratégie et les opportunités

High stakes capital : comprendre le fonds, la stratégie et les opportunités

Où acheter la crypto de trump : plateformes, risques et mode d’emploi

Où acheter la crypto de trump : plateformes, risques et mode d’emploi

Comment récupérer son argent sur predissime 9 : démarches et recours

Comment récupérer son argent sur predissime 9 : démarches et recours

Gestion de fonds : comprendre le cycle de vie et les mécanismes pour sécuriser vos investissements

Gestion de fonds : comprendre le cycle de vie et les mécanismes pour sécuriser vos investissements