Abandon d’usufruit à 80 ans : fiscalité, procédure et 3 risques à anticiper

À 80 ans, la gestion d’un patrimoine immobilier devient parfois une source de contraintes plutôt qu’un levier de confort. Entre l’entretien d’une résidence devenue trop vaste et la complexité des charges de copropriété, de nombreux usufruitiers envisagent de transmettre leurs droits. L’abandon d’usufruit est une solution juridique permettant de simplifier son quotidien tout en accélérant la transmission aux héritiers. Cette décision modifie toutefois vos droits et peut entraîner une fiscalité spécifique si elle n’est pas préparée avec rigueur.

Qu’est-ce que l’abandon d’usufruit et pourquoi franchir le pas ?

L’usufruit est le droit d’occuper un bien ou d’en percevoir les revenus. Lorsqu’un senior de 80 ans renonce à ce droit, il permet au nu-propriétaire, généralement son enfant, de récupérer la pleine propriété du bien de manière anticipée. Contrairement à l’extinction naturelle de l’usufruit au décès, l’abandon est une démarche volontaire et immédiate.

L'allègement des charges matérielles

L'article 605 du Code civil impose à l'usufruitier la charge des réparations d'entretien. Dans une maison familiale, ces coûts pèsent lourd sur un budget de retraite. En renonçant à son usufruit, le senior transfère la gestion et les frais au nu-propriétaire, se libérant d'une responsabilité financière et d'une charge mentale parfois pesante.

L'anticipation d'un changement de résidence

L'entrée en EHPAD ou en résidence senior déclenche souvent cette réflexion. Si le bien immobilier reste inoccupé, conserver l'usufruit perd son intérêt. L'abandon permet aux enfants de disposer librement du logement, qu'il s'agisse de le vendre pour financer le séjour en établissement ou d'y loger un membre de la famille.

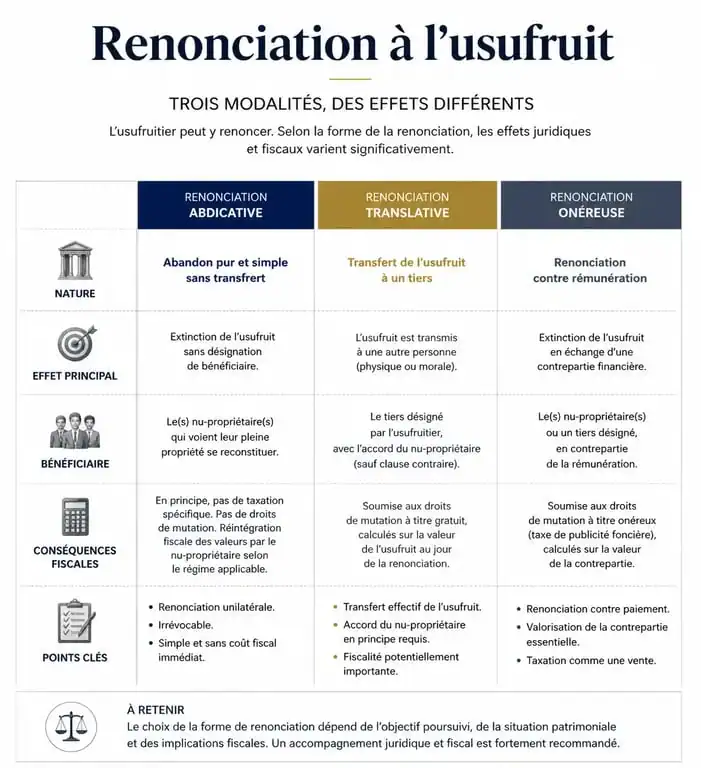

Les deux formes de renonciation : abdicative ou translative

La qualification fiscale de l'acte dépend de votre intention. Il est nécessaire de distinguer l'extinction simple de la donation déguisée.

La renonciation abdicative : l'extinction simple

La renonciation est dite abdicative lorsqu'elle s'opère sans désignation de bénéficiaire. L'usufruit s'éteint et rejoint mécaniquement la nue-propriété. Pour que l'administration fiscale valide cette qualification, l'abandon doit reposer sur un motif légitime, comme l'incapacité financière d'entretenir le bien. S'il est pur et simple, il ne constitue pas une donation, limitant ainsi le coût des droits de mutation.

La renonciation translative : la donation déguisée

Si l'abandon vise à avantager spécifiquement le nu-propriétaire, il est qualifié de renonciation translative. Le fisc considère alors l'opération comme une donation. On applique le barème de l'article 669 du Code général des impôts. À 80 ans, la valeur fiscale de l'usufruit est estimée à 30 % de la valeur totale du bien. Les droits de donation sont calculés sur cette base, après déduction des abattements parent-enfant.

Dans cette stratégie patrimoniale, l'abandon d'usufruit offre une transition vers une gestion simplifiée. Le senior transfère les responsabilités à ceux qui disposent de l'énergie nécessaire pour assumer l'entretien du bien. Cette démarche garantit que le patrimoine reste un support solide pour la génération suivante, sans devenir un fardeau pour celui qui l'a constitué.

La fiscalité de l'abandon d'usufruit à 80 ans

L'administration fiscale examine avec attention les renonciations à un âge avancé pour vérifier s'il s'agit d'une nécessité de gestion ou d'une stratégie d'évitement des droits de succession.

| Type de renonciation | Qualification fiscale | Base d'imposition |

|---|---|---|

| Abdicative (gratuite) | Droit fixe ou proportionnel réduit | Valeur de l'usufruit (30 % à 80 ans) |

| Translative (donation) | Droits de mutation à titre gratuit | 30 % de la pleine propriété |

| Onerous (vente) | Plus-values immobilières | Prix de cession |

L'impact sur l'Impôt sur la Fortune Immobilière (IFI)

L'abandon d'usufruit permet de sortir le bien du patrimoine taxable de l'usufruitier. En cas de démembrement, c'est normalement l'usufruitier qui est redevable de l'impôt sur la valeur totale du bien. En renonçant à ses droits, le senior réduit son assiette taxable, générant des économies si son patrimoine dépasse le seuil de 1,3 million d'euros.

Procédure : les étapes clés pour sécuriser l'acte

L'abandon d'usufruit exige un formalisme strict pour être opposable aux tiers et à l'administration fiscale.

Le passage obligatoire devant notaire

La rédaction d'un acte authentique est indispensable. Le notaire vérifie la capacité juridique du senior et s'assure que le consentement est libre. Il confirme également que le nu-propriétaire accepte l'abandon, car cette opération lui transfère l'intégralité des charges, notamment les taxes foncières et les gros travaux prévus par l'article 606 du Code civil.

La publicité foncière

Après la signature, le notaire publie la renonciation au service de la publicité foncière. Cette formalité officialise la réunion de la pleine propriété. C'est à cette date que les changements fiscaux, comme le transfert de la taxe foncière, deviennent effectifs.

Les points de vigilance et risques à surveiller

Anticiper certains scénarios est indispensable pour éviter de fragiliser votre situation financière ou familiale.

Le risque d'appauvrissement

Avant de signer, vérifiez que vos revenus restants suffisent à couvrir vos besoins futurs, comme le coût d'un EHPAD. Si le bien générait des loyers, vous perdez cette source de revenus. Si vous occupez le logement, assurez-vous de disposer d'un droit d'usage et d'habitation conventionnel pour garantir votre maintien dans les lieux.

L'abus de droit fiscal

Le fisc peut invoquer l'abus de droit si l'abandon semble viser uniquement l'évitement des droits de succession. Il est recommandé de justifier l'acte par des raisons concrètes : santé, éloignement géographique ou incapacité de gestion. Un abandon réalisé juste avant un décès prévisible peut entraîner une requalification en donation, assortie de pénalités importantes.

L'entente familiale

Si vous avez plusieurs enfants mais que la nue-propriété d'un bien appartient à un seul d'entre eux, l'abandon d'usufruit peut créer un déséquilibre successoral. Pour maintenir l'harmonie familiale, il est conseillé d'intégrer cette décision dans une stratégie globale, telle qu'une donation-partage, afin d'assurer une répartition équitable du patrimoine entre tous les héritiers.

- Empathie mapping : 4 quadrants pour révéler ce que vos utilisateurs ne disent pas - 26 juillet 2026

- Électrique, hybride ou autopartage : le bon mix énergétique pour une flotte professionnelle - 26 juillet 2026

- LTV marketing et CAC : calculer la valeur vie client sans fausser la rentabilité - 26 juillet 2026

Articles qui pourraient vous intéresser :

Prévision action stellantis : quelles perspectives pour les investisseurs en 2025 ?

Prévision action stellantis : quelles perspectives pour les investisseurs en 2025 ?

Exemple de calcul de la fiscalité des actions gratuites : guide clair et concret

Exemple de calcul de la fiscalité des actions gratuites : guide clair et concret

Monabanq compte à terme : fonctionnement, taux et avis en 2026

Monabanq compte à terme : fonctionnement, taux et avis en 2026

Calcul de l’endettement net : 4 postes à exclure pour une analyse financière fiable

Calcul de l’endettement net : 4 postes à exclure pour une analyse financière fiable