Défi économie : comment épargner 1 378 € en 52 semaines avec une méthode simple

Épargner devient souvent une contrainte, une restriction qui ampute le plaisir immédiat au profit d’une sécurité future. Pourtant, une méthode venue des pays anglo-saxons transforme cette austérité budgétaire en un jeu addictif : le défi économie. Qu’il s’agisse de constituer un fonds d’urgence, de financer un voyage ou de reprendre le contrôle sur ses finances personnelles, ces challenges reposent sur la gamification pour rendre l’épargne stimulante.

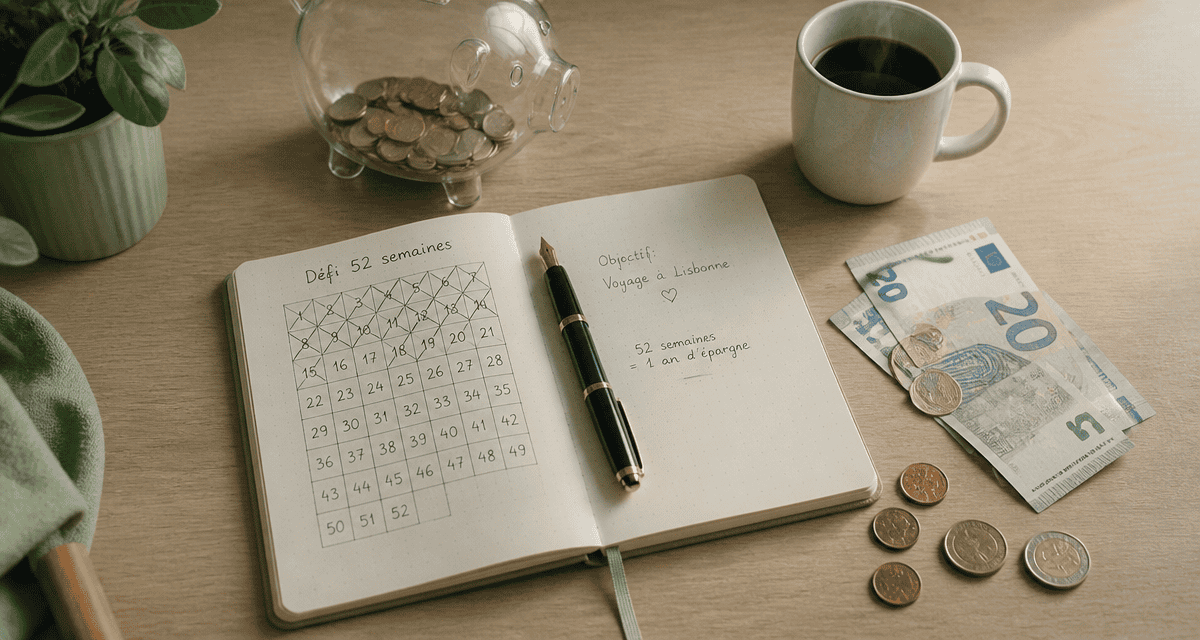

Le défi des 52 semaines : la méthode reine pour épargner sans douleur

Le défi des 52 semaines est le plus célèbre des challenges financiers. Sa popularité repose sur une logique mathématique simple et une progression douce qui s’adapte à la psychologie humaine. Le concept est élémentaire : chaque semaine de l’année, vous mettez de côté une somme correspondant au numéro de la semaine en cours. La première semaine, vous épargnez 1 €, la deuxième 2 €, et ainsi de suite jusqu’à la 52e semaine où vous déposez 52 €. Cette épargne progressive permet d’habituer votre cerveau à mettre de l’argent de côté sans modifier brutalement votre niveau de vie.

Le mécanisme de l’épargne progressive

La force de cette approche réside dans son démarrage quasi invisible. En commençant par des montants dérisoires, vous instaurez une habitude durable. C’est au moment où les sommes deviennent plus importantes, vers le milieu de l’année, que l’habitude est déjà ancrée. À la fin de l’année, le total cumulé atteint 1 378 €. Cette somme permet de couvrir un imprévu majeur, de financer une partie des vacances d’été ou de constituer un apport pour un projet plus vaste. L’aspect progressif muscle votre capacité d’épargne mois après mois, comme un entraînement sportif où l’on augmente la charge de manière imperceptible.

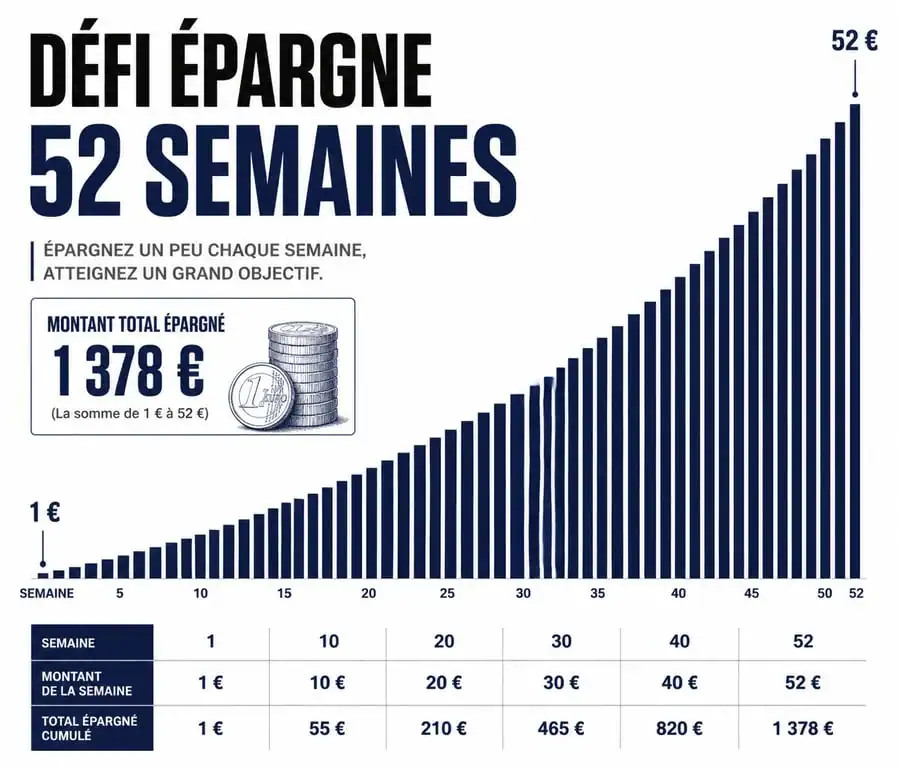

Progression du défi d’épargne sur 52 semaines

Pour visualiser l’effort et la récompense, voici un aperçu de la progression de l’épargne sur les jalons clés de l’année :

| Période (Semaines) | Épargne du mois (moyenne) | Total cumulé |

|---|---|---|

| Semaines 1 à 4 | 10 € | Épargne cumulée de 10 € |

| Semaines 5 à 13 | 81 € | Épargne cumulée de 91 € |

| Semaines 14 à 26 | 260 € | Épargne cumulée de 351 € |

| Semaines 27 à 39 | 429 € | Épargne cumulée de 780 € |

| Semaines 40 à 52 | 598 € | Épargne cumulée totale de 1 378 € |

Adapter le challenge à son budget et à sa réalité financière

Tout le monde ne dispose pas de la même aisance financière en fin d’année, période souvent chargée en dépenses avec les fêtes de Noël. La personnalisation devient alors nécessaire pour ne pas abandonner en cours de route. Le défi économie ne doit pas être une prison, mais un cadre flexible que vous adaptez pour réussir.

Le défi inversé pour anticiper les fins d’année difficiles

Une variante intelligente consiste à pratiquer le défi inversé. Vous commencez par la semaine 52 en mettant 52 € de côté en janvier, puis 51 € la semaine suivante, et ainsi de suite. Cette méthode est efficace car, en début d’année, la motivation est à son comble. En terminant l’année par des petites sommes comme 4 €, 3 €, 2 € ou 1 € en décembre, vous libérez du budget au moment où vous en avez le plus besoin pour les cadeaux et les repas de fête. Cela permet de maintenir la régularité sans subir le stress financier des derniers mois.

La méthode « Bingo » pour les revenus irréguliers

Pour ceux qui ont des revenus irréguliers, comme les indépendants ou les travailleurs saisonniers, la rigidité du calendrier peut être un frein. La grille de suivi devient alors un outil de flexibilité. Au lieu de suivre les semaines dans l’ordre, vous imprimez une grille contenant tous les montants de 1 à 52. Chaque semaine, selon vos rentrées d’argent, vous choisissez un montant que vous êtes capable d’épargner et vous barrez la case correspondante. Une semaine faste ? Barrez la case 50 €. Une semaine difficile avec une facture imprévue ? Barrez la case 2 €. L’objectif reste le même : avoir barré toutes les cases à la fin de l’année, peu importe l’ordre.

Les outils indispensables pour maintenir la motivation

La volonté seule suffit rarement sur une durée de 12 mois. Pour transformer un simple défi en une réussite concrète, il faut s’entourer d’outils visuels et pratiques qui agissent comme des rappels constants de vos objectifs.

La grille à imprimer et le support visuel

Le support physique reste l’arme absolue. Télécharger et imprimer une grille de suivi permet de matérialiser l’épargne. Le geste de barrer une case après avoir effectué son virement déclenche une petite décharge de dopamine, renforçant le circuit de la récompense. Placez cette grille sur votre réfrigérateur ou dans votre bureau. C’est un engagement visuel envers vous-même. De nombreuses communautés partagent leurs modèles personnalisés, ce qui permet de se sentir soutenu par un mouvement collectif.

Automatisation et comptes dédiés

Pour éviter la tentation de piocher dans sa cagnotte, l’idéal est d’ouvrir un compte épargne séparé ou d’utiliser une application de gestion budgétaire. Certaines banques en ligne permettent de créer des poches ou des sous-comptes nommés « Défi 52 semaines ». Si vous préférez le concret, la tirelire transparente reste un excellent choix : voir l’épaisseur des billets et des pièces augmenter physiquement est un moteur puissant. Cependant, pour des raisons de sécurité, le virement hebdomadaire vers un Livret A ou un LDDS est souvent préférable pour que votre argent soit protégé.

Le défi 1001 euros : l’alternative accessible de la Banque de France

Si le montant de 1 378 € semble trop ambitieux pour un premier essai, il existe des variantes institutionnelles. La Banque de France, via son portail d’éducation financière EDUCFI, propose un défi visant à épargner 1 001 € en un an. Cette somme symbolique franchit le cap des quatre chiffres tout en restant plus accessible au quotidien.

Une répartition plus équilibrée des efforts

Contrairement au défi des 52 semaines classique qui grimpe jusqu’à 200 € par mois en fin de parcours, le défi des 1 001 € propose des montants plafonnés. Les sommes à mettre de côté oscillent généralement entre 5 € et 40 € par semaine, évitant ainsi les pics de pression sur le budget mensuel. C’est une excellente porte d’entrée pour les étudiants ou les jeunes actifs qui souhaitent se constituer un premier fonds d’urgence sans sacrifier leur vie sociale.

Pourquoi viser un objectif chiffré précis ?

L’imprécision est l’ennemie de l’épargne. Dire « je vais essayer de mettre de côté ce qu’il reste à la fin du mois » ne fonctionne presque jamais, car les dépenses s’alignent sur les revenus disponibles. En revanche, avoir un objectif de 1 001 € transforme chaque euro non dépensé en une étape vers la victoire. Cela change votre regard sur les petites dépenses superflues : ce café à 3 € n’est plus juste un café, c’est la case « Semaine 3 » que vous pourriez barrer dès aujourd’hui.

Transformer le défi en une habitude financière durable

Le succès d’un défi économie ne se mesure pas seulement au solde de votre compte au 31 décembre, mais au changement de paradigme qu’il opère dans votre gestion budgétaire. Une fois le challenge terminé, la question n’est plus de savoir si vous pouvez épargner, mais comment vous allez utiliser cette nouvelle compétence.

La constitution d’une résilience financière

La première destination de cette somme devrait toujours être le fonds d’urgence. Avoir entre 3 et 6 mois de dépenses courantes de côté est la base de la sérénité. Le défi économie est le tremplin idéal pour bâtir ce socle. Une fois que vous avez prouvé que vous pouviez mettre de côté 100 € ou 150 € par mois de manière ludique, l’étape suivante consiste à automatiser ce virement de façon permanente, même une fois le défi terminé.

Vers une consommation plus consciente

Au fil des semaines, vous développerez naturellement des réflexes de chasseur d’économies. Vous comparerez davantage les prix, utiliserez le cashback ou différerez certains achats pour pouvoir remplir votre grille. Ce changement de comportement est le bénéfice le plus précieux du challenge. Vous apprenez à distinguer le besoin de l’envie et à trouver de la satisfaction dans la croissance de votre patrimoine plutôt que dans l’accumulation d’objets. Le défi économie est une véritable école de la liberté financière, accessible à tous, quel que soit le point de départ.

- Prime de 250 euros et baisse des taux : les opportunités bancaires à saisir ce mois-ci - 2 mai 2026

- Investir en bourse avec 50 € : la méthode pour bâtir un capital durable sans gros moyens - 2 mai 2026

- Épargne moyenne en France : 7 306 € par an, disparités réelles et leviers pour optimiser vos placements - 2 mai 2026

Articles qui pourraient vous intéresser :

Share drop : comment utiliser ce service de partage de fichiers en toute simplicité

Share drop : comment utiliser ce service de partage de fichiers en toute simplicité

Chantieraccess.fr avis : ce qu’il faut vraiment savoir avant de vous lancer

Chantieraccess.fr avis : ce qu’il faut vraiment savoir avant de vous lancer

Logiciel de tableau de bord : 3 leviers pour transformer vos données en décisions rentables

Logiciel de tableau de bord : 3 leviers pour transformer vos données en décisions rentables

Études en finance : comment choisir votre spécialisation pour maximiser votre carrière

Études en finance : comment choisir votre spécialisation pour maximiser votre carrière