Épargne moyenne en France : 7 306 € par an, disparités réelles et leviers pour optimiser vos placements

Les ménages français affichent un taux d’épargne qui dépasse régulièrement les moyennes de l’OCDE. Comprendre l’épargne moyenne en France permet de décrypter les comportements d’une population qui considère le bas de laine comme un rempart contre les aléas de la vie. Que vous soyez en début de carrière ou proche de la retraite, se situer par rapport à ces statistiques aide à évaluer la pertinence de sa propre stratégie financière.

L’état des lieux de l’épargne en France : des chiffres qui interpellent

Selon les données de l’INSEE et de la Banque de France, le taux d’épargne des ménages français s’établit aux alentours de 18,2 % de leur revenu disponible brut. Ce chiffre, supérieur à la moyenne historique pré-pandémie, témoigne d’une prudence constante. En valeur absolue, cela représente une épargne annuelle moyenne d’environ 7 306 € par ménage. Cette moyenne masque toutefois des réalités disparates, car elle est mécaniquement tirée vers le haut par les hauts revenus.

Le montant mensuel mis de côté

À l’échelle mensuelle, un Français épargne en moyenne 240 €. Environ 73 % des Français déclarent épargner au moins une fois par mois, ce qui confirme une culture de la mise en réserve, même pour de faibles sommes. Près de la moitié des épargnants parviennent à mettre de côté plus de 50 € mensuellement. Ce flux régulier alimente un stock global colossal : le patrimoine financier des Français dépasse désormais les 6 000 milliards d’euros, une masse monétaire qui dort en grande partie sur des livrets sécurisés.

La distinction cruciale entre moyenne et médiane

En matière de finances personnelles, la moyenne est un indicateur trompeur. L’épargne moyenne est gonflée par les 10 % les plus riches qui possèdent une capacité d’investissement massive. Pour obtenir une vision juste de la réalité, il faut observer la médiane. L’épargne médiane est sensiblement inférieure à la moyenne, ce qui signifie que plus de la moitié des Français disposent d’un matelas de sécurité bien plus modeste que les 7 000 € annuels suggérés par les statistiques globales. Cette différence illustre le poids des inégalités de revenus dans la constitution d’un patrimoine.

Les disparités majeures : l’âge et la géographie comme facteurs clés

L’épargne suit une courbe de vie marquée. Les besoins, les revenus et les priorités évoluent, modifiant le montant des actifs détenus. Le lieu de résidence impacte également le reste à vivre, influençant directement la capacité à alimenter ses comptes de placement.

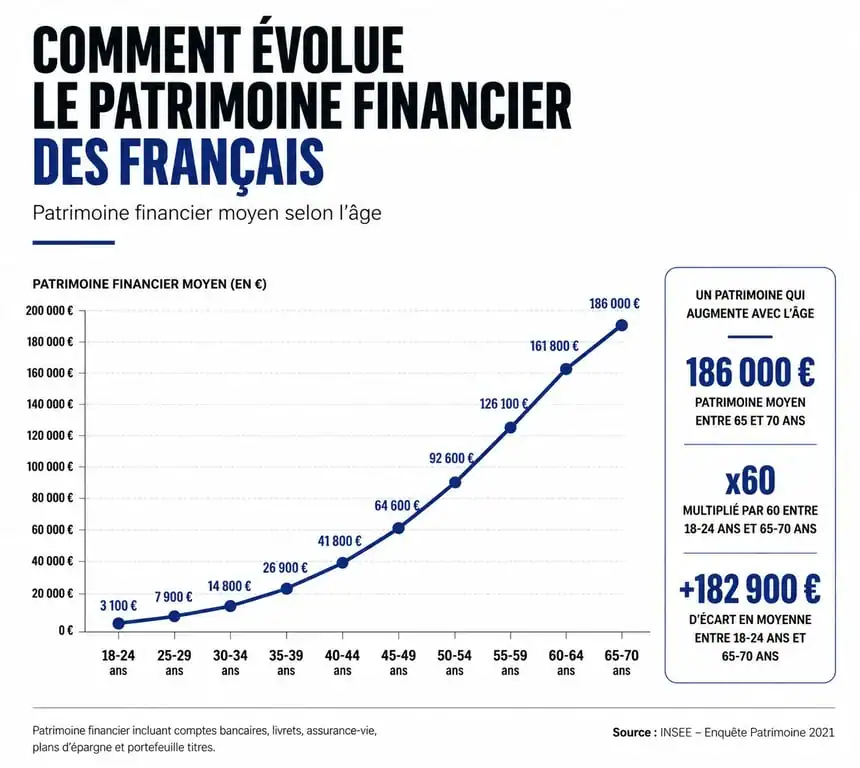

Le patrimoine financier selon les tranches d’âge

Le cycle de vie de l’épargne commence par une phase de constitution d’une épargne de précaution chez les jeunes actifs, suivie d’une phase d’accumulation patrimoniale à l’approche de la cinquantaine. Voici les montants moyens d’épargne accumulée par tranche d’âge :

| Tranche d’âge | Épargne moyenne estimée |

|---|---|

| Moins de 30 ans | 38 500 € |

| 30 – 39 ans | 129 200 € |

| 40 – 49 ans | 219 900 € |

| 50 – 59 ans | 299 700 € |

| 60 – 69 ans | 340 000 € |

On observe un pic de patrimoine financier autour de 65 ans. À cet âge, les Français ont souvent terminé de rembourser leur résidence principale et ont accumulé des placements pour compléter leur future pension. Les plus jeunes, bien que disposant de montants plus faibles, montrent une maturité croissante : 37 % des 18-24 ans déclarent déjà épargner spécifiquement pour leur fin de carrière.

L’écart entre métropoles et zones rurales

La géographie joue un rôle dans la capacité d’épargne. En Île-de-France, l’épargne moyenne par ménage grimpe à 7 500 € par an, portée par des salaires plus élevés malgré un coût de la vie supérieur. À l’inverse, dans les zones rurales, ce montant descend aux alentours de 4 155 €. Cette différence de près de 70 % s’explique par la concentration des cadres et des professions intellectuelles supérieures dans les grands pôles urbains comme Lyon, Bordeaux ou Paris.

Regarder son compte en banque comme une fenêtre ouverte sur son avenir permet de changer de perspective. Ce n’est pas seulement un solde, c’est la vue que l’on s’offre sur ses projets à long terme. En observant les flux sortants, on réalise souvent que certaines dépenses obstruent la visibilité, empêchant de voir plus loin que le mois suivant. Ajuster cette ouverture permet de clarifier son horizon financier. Cette prise de conscience déclenche souvent la transformation d’une épargne passive en un outil de construction de projet, qu’il s’agisse d’immobilier ou de transmission.

Les placements préférés des Français : sécurité avant tout

Le profil de l’épargnant français est traditionnellement prudent. La recherche de liquidité et la garantie du capital sont les deux critères dominants lors du choix d’un support de placement. Une part massive de l’épargne est orientée vers des produits dont le rendement est assuré par l’État.

La domination des produits réglementés

Le Livret A et le LDDS restent les références incontestées. Environ 15,1 % du patrimoine financier total des Français est logé dans ces produits réglementés. Leur succès repose sur une fiscalité inexistante et une disponibilité immédiate des fonds. Avec une inflation qui a parfois flirté avec les taux de rémunération de ces livrets, l’épargne de précaution peut devenir un piège si elle n’est pas complétée par des placements plus dynamiques. Le Livret d’Épargne Populaire (LEP) constitue une exception notable, offrant un rendement supérieur pour les ménages aux revenus modestes, bien qu’il reste sous-utilisé.

L’assurance-vie et les nouveaux comportements

Considérée comme le couteau suisse du patrimoine, l’assurance-vie attire une part importante de l’épargne longue. Bien que les fonds en euros représentent toujours la majorité des encours, on observe une montée en puissance des unités de compte. Les épargnants acceptent désormais une part de risque plus importante en échange d’un potentiel de rendement supérieur, notamment via des fonds labellisés ISR ou des supports immobiliers de type SCPI. Cette diversification est nécessaire pour contrer l’érosion monétaire sur le long terme.

Comment se situer et optimiser sa propre stratégie d’épargne ?

Se comparer à la moyenne est un exercice utile pour prendre conscience de sa situation, mais l’objectif doit rester l’adéquation entre vos ressources et vos projets de vie. Optimiser son épargne ne signifie pas nécessairement épargner plus, mais épargner mieux.

Calculer son taux d’épargne personnel

Pour savoir où vous vous situez, calculez votre propre taux d’épargne : (Épargne totale annuelle / Revenu net annuel) x 100. Si vous êtes au-dessus de 15 %, vous suivez la dynamique nationale. Si vous êtes en dessous, analysez vos postes de dépenses fixes. L’automatisation des virements dès le début du mois est la méthode la plus efficace pour garantir une régularité, transformant l’épargne en une facture que l’on se paie à soi-même plutôt qu’en un reliquat incertain en fin de mois.

Passer de l’épargne de précaution à l’investissement

Une erreur courante consiste à conserver trop de liquidités sur un Livret A. Une fois que vous avez constitué une épargne de précaution équivalente à 3 ou 6 mois de dépenses courantes, chaque euro supplémentaire devrait être investi sur des supports à plus long terme. La diversification est la clé : le PEA permet de profiter de la croissance des entreprises européennes avec un cadre fiscal avantageux après 5 ans. Le PER aide à réduire son impôt sur le revenu tout en préparant sa retraite. Enfin, l’investissement immobilier, en direct ou via la pierre-papier, permet de bénéficier de l’effet de levier du crédit.

L’épargne moyenne en France témoigne de la résilience financière des ménages. Si les chiffres globaux sont encourageants, la clé du succès réside dans la personnalisation de votre stratégie. En sortant du cadre strict des livrets réglementés pour explorer des placements plus diversifiés, vous vous donnez les moyens de protéger votre pouvoir d’achat face à l’inflation et de bâtir un patrimoine solide.

- Prime de 250 euros et baisse des taux : les opportunités bancaires à saisir ce mois-ci - 2 mai 2026

- Investir en bourse avec 50 € : la méthode pour bâtir un capital durable sans gros moyens - 2 mai 2026

- Épargne moyenne en France : 7 306 € par an, disparités réelles et leviers pour optimiser vos placements - 2 mai 2026

Articles qui pourraient vous intéresser :

Startup tech : construire, financer et faire grandir un projet innovant

Startup tech : construire, financer et faire grandir un projet innovant

Gestion d’inventaire : méthodes de valorisation et étapes clés pour automatiser vos stocks

Gestion d’inventaire : méthodes de valorisation et étapes clés pour automatiser vos stocks

Défi économie : comment épargner 1 378 € en 52 semaines avec une méthode simple

Défi économie : comment épargner 1 378 € en 52 semaines avec une méthode simple

Conseil marketing : pourquoi votre intuition ne suffit plus pour passer à l’échelle

Conseil marketing : pourquoi votre intuition ne suffit plus pour passer à l’échelle