Investir pour les débutants : 4 enveloppes fiscales et 50 € par mois pour bâtir votre patrimoine

Section : Finance | Mots-clés : investir pour les nuls, Finance

A ne pas manquer : on vous a préparé Modèle de suivi d’investissement mensuel — c’est gratuit, en fin d’article.

L’idée que l’investissement est réservé à une élite en costume-cravate ou aux génies des mathématiques freine beaucoup de personnes souhaitant faire fructifier leur argent. Pourtant, dans un contexte économique où l’inflation grignote le pouvoir d’achat de l’épargne laissée sur un compte courant, ne pas investir représente un risque financier réel. Investir ne signifie pas parier sur la prochaine start-up à la mode ou passer ses journées devant des graphiques complexes. C’est mettre son capital au service de l’économie réelle pour obtenir une rémunération sur le long terme.

Pour un débutant, la difficulté réside dans la capacité à hiérarchiser les informations. Ce guide décompose les étapes, de la compréhension des mécanismes de base au choix des supports, pour transformer une épargne dormante en un patrimoine dynamique, même avec un budget initial modeste.

Comprendre les bases : pourquoi investir est devenu indispensable

Avant de choisir un placement, il faut distinguer trois notions souvent confondues : l’épargne, l’investissement et la spéculation. L’épargne est une réserve d’argent liquide, sécurisée mais peu rémunératrice. La spéculation est un pari à court terme sur la variation du prix d’un actif, avec un risque de perte totale élevé. L’investissement consiste à acquérir des actifs comme des actions, de l’immobilier ou des obligations dans l’espoir de percevoir des revenus ou une plus-value sur plusieurs années.

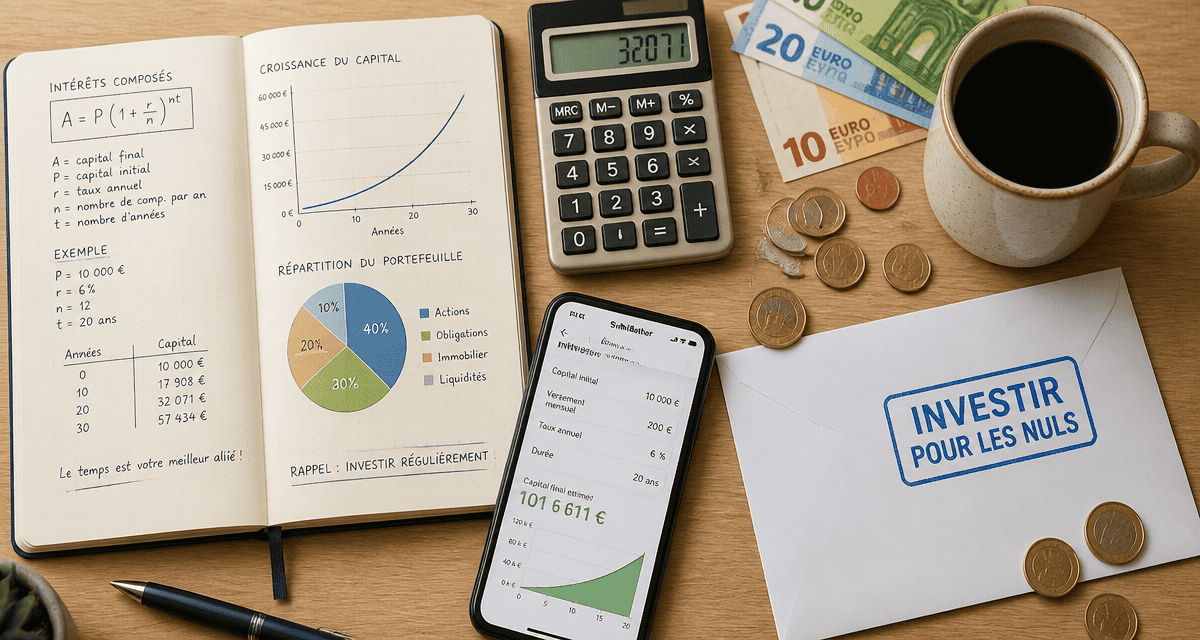

Le pouvoir des intérêts composés : votre meilleur allié

Les intérêts composés fonctionnent sur un principe simple : les intérêts gagnés chaque année sont réinvestis et produisent à leur tour des intérêts. Sur une période de 10, 20 ou 30 ans, l'effet "boule de neige" est spectaculaire. Placer 100 € par mois à un taux annuel moyen de 7 % se transforme en environ 52 000 € après 20 ans, alors que vous n'aurez réellement versé que 24 000 €. Plus vous commencez tôt, plus le temps travaille pour vous.

L'inflation ou la dépréciation silencieuse

Laisser tout son argent sur un Livret A peut sembler sécurisant. Cependant, si l'inflation est de 3 % et que votre livret rapporte 2 %, vous perdez réellement 1 % de pouvoir d'achat chaque année. Investir est une stratégie de défense pour maintenir et augmenter la valeur réelle de votre patrimoine face à la hausse des prix.

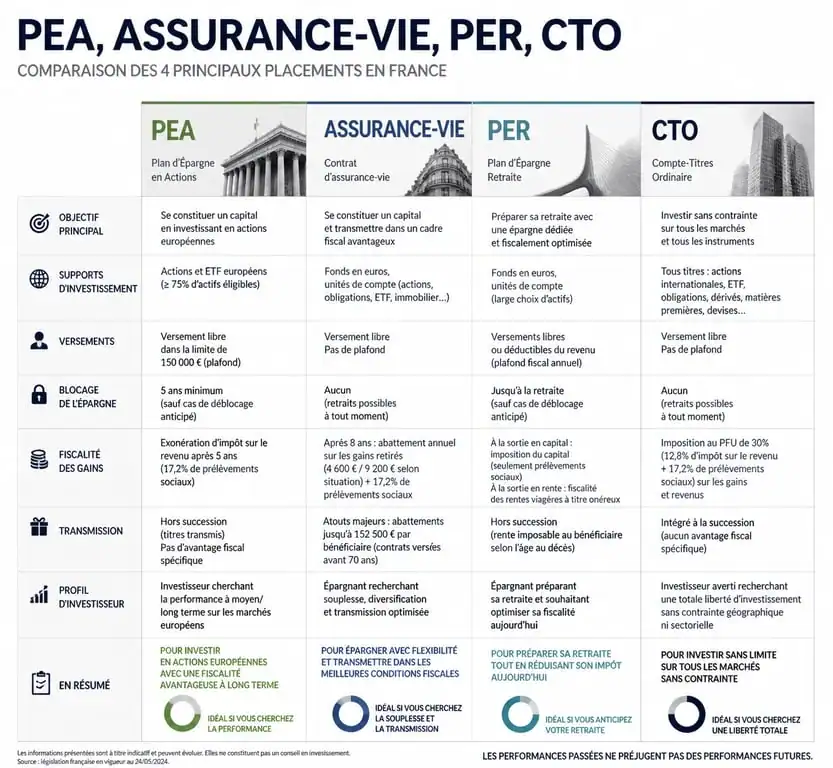

Choisir le bon "contenant" : les enveloppes fiscales en France

En France, avant de choisir quoi acheter, il faut choisir où les loger. Le choix de l'enveloppe fiscale détermine la taxation de vos gains. Voici les quatre options principales pour un investisseur débutant :

- PEA (Plan d'Épargne en Actions) : Exonération d'impôt après 5 ans, limité aux actions européennes.

- Assurance-Vie : Produit d'épargne flexible avec fiscalité avantageuse après 8 ans.

- PER (Plan d'Épargne Retraite) : Déduction fiscale à l'entrée, argent bloqué jusqu'à la retraite.

- Compte-Titres Ordinaire (CTO) : Liberté totale d'investissement sans avantage fiscal spécifique.

| Enveloppe | Avantage principal | Contrainte majeure | Profil cible |

|---|---|---|---|

| PEA (Plan d'Épargne en Actions) | Exonération d'impôt après 5 ans | Limité aux actions européennes | Investisseur long terme |

| Assurance-Vie | Fiscalité avantageuse | Frais de gestion variables | Polyvalent |

| PER (Plan d'Épargne Retraite) | Déduction fiscale | Argent bloqué jusqu'à la retraite | Fortement imposés |

| Compte-Titres Ordinaire (CTO) | Liberté totale | Aucun avantage fiscal | Investisseurs actifs |

Le PEA : le choix prioritaire pour la bourse

Le Plan d'Épargne en Actions est souvent la meilleure enveloppe pour débuter. Après cinq ans de détention, vos gains, plus-values et dividendes, sont totalement exonérés d'impôt sur le revenu. Seuls les prélèvements sociaux restent dus. C'est un outil puissant pour capitaliser sur le long terme sans que l'État ne ponctionne une part importante de votre performance annuelle.

L'Assurance-Vie : le couteau suisse

L'Assurance-Vie n'est pas réservée au décès. C'est un produit d'épargne flexible permettant d'investir sur des fonds en euros sécurisés et sur des unités de compte comme des actions ou de l'immobilier. Elle donne accès à une grande diversité de placements tout en bénéficiant d'un cadre fiscal avantageux pour les retraits après huit ans.

Dans quoi investir concrètement ? Les supports accessibles

Une fois l'enveloppe ouverte, il faut sélectionner les actifs. Pour un débutant, la règle d'or est la simplicité. Il est inutile de chercher à deviner quelle action va monter demain.

Les ETF : la révolution de la gestion passive

Les ETF, ou fonds indiciels, sont des paniers d'actions qui répliquent un indice boursier, comme le CAC 40 ou le S&P 500. Au lieu d'acheter une seule action, vous achetez des micro-parts de centaines d'entreprises en un seul clic. Les frais sont extrêmement bas, souvent inférieurs à 0,3 % par an, contrairement aux fonds classiques des banques traditionnelles qui prélèvent parfois jusqu'à 3 %.

La SCPI : l'immobilier sans les soucis de gestion

Si vous préférez la pierre, les SCPI permettent d'investir dans l'immobilier professionnel comme des bureaux ou des commerces à partir de quelques centaines d'euros. Vous percevez une part des loyers au prorata de votre investissement, sans avoir à gérer les locataires, les travaux ou les impayés. C'est ce qu'on appelle l'immobilier de rendement.

Face à l'abondance de conseils contradictoires sur les réseaux sociaux, la clé du succès réside dans la distinction entre le bruit de fond du marché et les signaux fondamentaux. Le bruit correspond aux variations quotidiennes des prix qui provoquent la panique. Le signal, c'est la croissance intrinsèque des entreprises sur dix ans. En filtrant les émotions, on évite les erreurs de timing pour se concentrer sur une stratégie de croissance régulière.

Définir sa stratégie et gérer son risque

Investir comporte des risques, notamment celui de perdre une partie de son capital. La volatilité est le prix à payer pour obtenir un rendement supérieur à celui du livret A.

Établir son profil d'investisseur

Avant de verser le premier euro, posez-vous deux questions : quand aurez-vous besoin de cet argent et comment réagirez-vous si votre portefeuille baisse de 20 % en un mois ? Si vous avez besoin de votre capital dans deux ans pour un achat immobilier, n'investissez pas en bourse. Si vous visez la retraite dans 25 ans, les baisses temporaires importent peu. Votre horizon de temps est le principal réducteur de risque.

La diversification : ne pas mettre tous ses œufs dans le même panier

La diversification consiste à répartir son argent sur différents secteurs géographiques et différentes classes d'actifs. Si un secteur va mal, les autres peuvent compenser. En utilisant des ETF mondiaux, vous investissez dans plus de 1 500 entreprises réparties dans tous les pays développés, ce qui dilue considérablement le risque spécifique à une entreprise ou à un pays.

Guide pas à pas pour passer à l'action

Passer de la théorie à la pratique demande de la méthode. Voici comment débuter sereinement.

- Constituer une épargne de précaution : Gardez l'équivalent de 3 à 6 mois de dépenses sur un Livret A pour faire face aux imprévus. On n'investit que l'argent dont on n'a pas besoin immédiatement.

- Ouvrir un compte chez un courtier en ligne : Les banques traditionnelles appliquent souvent des frais élevés. Les courtiers en ligne proposent des tarifs bien plus compétitifs pour l'ouverture d'un PEA ou d'une assurance-vie.

- Mettre en place un versement programmé : Le "Dollar Cost Averaging" consiste à investir la même somme chaque mois, quel que soit l'état du marché. Cela permet de lisser le prix d'achat et d'éviter de se demander si c'est le bon moment.

- Oublier son portefeuille : La pire erreur est de consulter ses comptes tous les jours. L'investissement réussi est souvent ennuyeux. Une vérification une ou deux fois par an pour effectuer un rééquilibrage est suffisante.

L'investissement pour les débutants n'est pas une version simplifiée de la finance, mais une approche épurée et efficace. En privilégiant des enveloppes comme le PEA, en utilisant des outils de diversification comme les ETF et en restant discipliné, n'importe qui peut se construire un patrimoine solide. Le plus difficile n'est pas de comprendre les mécanismes, mais d'avoir la patience de laisser le temps agir.

- Alternance, bootcamp et réseau local : ce que Rocket School Toulouse propose en commerce et marketing digital - 5 août 2026

- DU gestion de patrimoine : 3 semaines, droit fiscal et débouchés concrets - 5 août 2026

- Gestion dynamique du patrimoine public : fiabiliser l’inventaire, maîtriser le coût global et valoriser les actifs - 4 août 2026