CUMP stock : 2 méthodes de calcul pour stabiliser vos marges face à la volatilité

La gestion des stocks représente souvent le premier poste d’immobilisation de trésorerie. Dans un contexte économique où les prix des matières premières fluctuent, déterminer la valeur réelle de ce qui dort en entrepôt devient un exercice complexe. La méthode du Coût Unitaire Moyen Pondéré, ou CUMP stock, s’impose comme la solution de référence pour stabiliser votre comptabilité face à la volatilité des marchés.

Contrairement aux approches qui isolent chaque lot, le CUMP fusionne les valeurs pour offrir une vision lissée. Cette technique, validée par l’administration fiscale et les normes comptables, évite les pics de valorisation artificiels qui faussent le résultat net. Que vous dirigiez une TPE en croissance ou une structure industrielle, maîtriser le calcul du CUMP est nécessaire pour piloter votre rentabilité.

Qu’est-ce que la méthode CUMP et pourquoi l’adopter ?

Le Coût Unitaire Moyen Pondéré est une méthode de valorisation des sorties de stocks et du stock final. Au lieu de suivre individuellement chaque produit selon son prix d’achat spécifique, vous calculez une moyenne pondérée par les quantités. Chaque nouvelle entrée en stock modifie le coût moyen de l’ensemble des unités disponibles.

Une réponse à la volatilité des prix d’achat

Prenons une entreprise de négoce achetant des composants. Le lundi, le prix unitaire est de 10 €. Le jeudi, suite à une rupture d’approvisionnement, il grimpe à 15 €. Si l’entreprise utilise la méthode PEPS (Premier Entré, Premier Sorti), elle comptabilise ses ventes au coût de 10 €, puis de 15 €. Avec le CUMP stock, elle calcule une moyenne pondérée, par exemple 12,50 € si les quantités sont égales. Cela lisse l’impact de la hausse sur les marges.

Les avantages stratégiques pour la gestion d’entreprise

L’adoption du CUMP présente des bénéfices concrets pour les gestionnaires :

Le suivi est simplifié car il n’est pas nécessaire de marquer physiquement les lots ou de suivre leur chronologie d’entrée. En gommant les variations brutales de prix, le CUMP offre une meilleure visibilité sur le seuil de rentabilité à moyen terme. C’est une méthode appréciée par le fisc, car elle repose sur des données historiques réelles plutôt que sur des estimations spéculatives. Enfin, elle convient parfaitement aux produits non périssables et interchangeables comme les vis, les boulons ou les matières premières standards.

Les deux variantes du calcul CUMP : fin de période vs après chaque entrée

Le choix de la variante dépend de la nature de votre inventaire, permanent ou intermittent, et des outils de gestion dont vous disposez.

Le CUMP calculé après chaque entrée (Inventaire permanent)

C’est la méthode la plus précise. À chaque entrée de marchandise à un prix différent, un nouveau coût unitaire moyen est calculé. Ce montant valorise toutes les sorties jusqu’à la prochaine livraison.

Cette approche exige une rigueur constante et, idéalement, un ERP performant. Elle permet de connaître en temps réel la valeur de l’actif immobilisé, un atout pour le pilotage quotidien de la trésorerie.

Le CUMP calculé en fin de période (Inventaire intermittent)

Ici, les variations quotidiennes sont ignorées. Vous attendez la fin d’une période définie, comme le mois ou l’année comptable, pour sommer les valeurs des entrées et du stock initial, puis diviser par la quantité totale. La formule est : CUMP = (Valeur du stock initial + Valeur des entrées) / (Quantité initiale + Quantité entrée).

Cette méthode est simple à mettre en œuvre manuellement, mais offre moins de réactivité. Elle est privilégiée par les petites structures réalisant un inventaire physique annuel pour clôturer leurs comptes.

Exemple concret de valorisation avec la méthode CUMP

Pour illustrer la mécanique, observons les mouvements de stock d’un revendeur de café sur un mois :

| Date | Opération | Quantité | Prix Unitaire (HT) | Valeur Totale |

|---|---|---|---|---|

| 01/10 | Stock Initial | 100 kg | 12,00 € | 1 200,00 € |

| 10/10 | Achat (Entrée) | 200 kg | 15,00 € | 3 000,00 € |

| 15/10 | Vente (Sortie) | 150 kg | – | – |

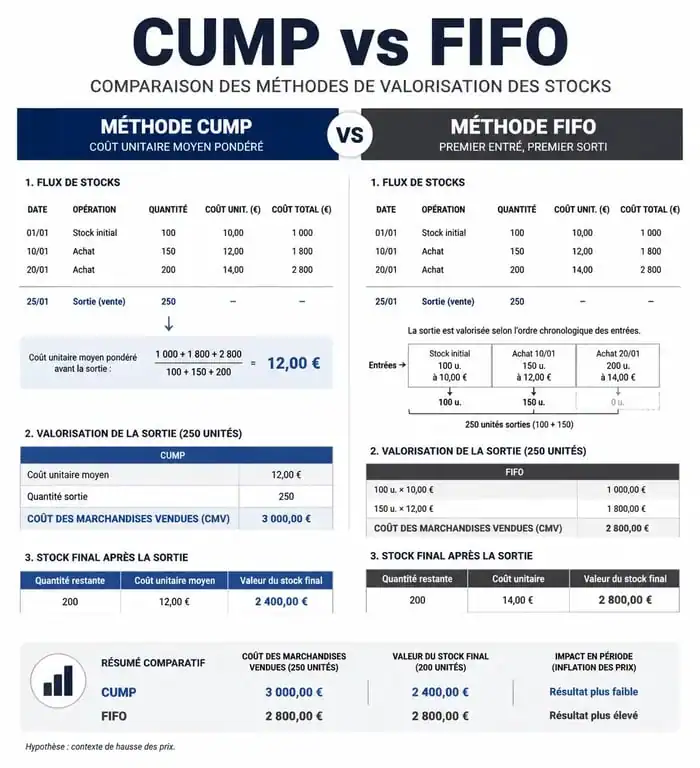

En appliquant le CUMP stock après l’entrée du 10/10, le nouveau coût moyen est : (1 200 + 3 000) / (100 + 200) = 4 200 / 300 = 14,00 € le kilo.

La vente du 15/10 est valorisée à 14,00 € par kilo, soit un coût des marchandises vendues de 2 100 €. Le stock restant de 150 kg conserve cette valeur de 14,00 € jusqu’à la prochaine livraison. Le CUMP agit ici comme un stabilisateur pour vos finances, protégeant votre marge brute des anomalies de prix isolées.

CUMP vs FIFO vs LIFO : Quelle méthode choisir pour votre activité ?

Le choix d’une méthode de valorisation impacte directement l’impôt sur les sociétés et le bilan financier.

Le duel avec la méthode PEPS (FIFO)

La méthode « Premier Entré, Premier Sorti » (PEPS ou FIFO) est obligatoire pour les produits périssables. Contrairement au CUMP, elle valorise le stock final aux prix les plus récents. En période d’inflation, le PEPS surévalue le stock et augmente le bénéfice imposable, tandis que le CUMP stock offre une valeur plus prudente.

Le cas particulier du LIFO et du FEFO

Le LIFO (Dernier Entré, Premier Sorti) est interdit par les règles comptables françaises car il réduit artificiellement le bénéfice en période de hausse des prix. Le FEFO (Premier Expiré, Premier Sorti) est indispensable dans l’agroalimentaire ou la pharmacie pour la gestion physique, mais le CUMP reste utilisable en parallèle pour la valorisation comptable si les produits sont interchangeables.

Comment automatiser le suivi de votre CUMP ?

Tenir un tableau Excel devient complexe dès que le nombre de références augmente. L’automatisation est accessible via les logiciels de gestion modernes.

L’intégration dans un logiciel de gestion ou ERP

Les outils de gestion commerciale intègrent nativement le calcul du CUMP. Lors de la saisie d’une facture d’achat, le logiciel met à jour instantanément la fiche article. Cela permet d’éviter les erreurs manuelles, de générer des rapports de marge précis par commande basés sur le coût réel, et de faciliter l’inventaire de fin d’année.

Les points de vigilance lors de la mise en place

Pour que le CUMP stock soit fiable, vos processus de réception doivent être irréprochables. Si une sortie est enregistrée avant l’entrée correspondante, créant un stock négatif temporaire, le calcul sera faussé. Il est crucial de former les équipes logistiques à valider les bons de réception en temps réel pour garantir l’intégrité de vos données financières.

En résumé, le Coût Unitaire Moyen Pondéré est un outil de sérénité comptable. En lissant les aléas du marché, il permet une gestion saine et une analyse fidèle de la performance économique, à condition d’être soutenu par une organisation rigoureuse et des outils adaptés.

- Empathie mapping : 4 quadrants pour révéler ce que vos utilisateurs ne disent pas - 26 juillet 2026

- Électrique, hybride ou autopartage : le bon mix énergétique pour une flotte professionnelle - 26 juillet 2026

- LTV marketing et CAC : calculer la valeur vie client sans fausser la rentabilité - 26 juillet 2026