Placements UNOFI : assurance vie ou contrat de capitalisation, quel choix pour votre patrimoine ?

Lorsqu’un notaire oriente ses clients vers l’Union Notariale Financière (UNOFI), la question de la pertinence du conseil se pose naturellement. Entre la recherche de sécurité et l’optimisation de la transmission, les épargnants font face à un dilemme technique : faut-il privilégier l’assurance vie classique ou se tourner vers le contrat de capitalisation ? Si ces deux enveloppes partagent une architecture fiscale commune, leurs finalités patrimoniales divergent radicalement dès que l’on aborde la gestion du temps et du décès.

L’offre UNOFI : entre expertise notariale et réalité du marché

L’UNOFI n’est pas une banque traditionnelle, mais une structure créée par et pour les notaires. Cette spécificité lui confère une technicité juridique appréciée par les familles cherchant à structurer un patrimoine important. Avec des encours dépassant les 6 milliards d’euros, le groupe s’appuie sur des filiales spécialisées comme Unofi-Assurances ou Finogest pour proposer des solutions de placement, de crédit et de gestion immobilière.

Le recours à l’UNOFI intervient lors de moments comme une succession, la vente d’un bien immobilier ou la volonté de protéger un conjoint. Le notaire, en tant qu’officier ministériel, est tenu à un devoir de conseil impartial. La recommandation de produits « maison » soulève parfois des interrogations sur l’indépendance de l’analyse, bien que la réglementation interdise aux notaires de percevoir des commissions directes sur ces souscriptions.

L’assurance vie UNOFI : le pilier de la transmission

Le contrat d’assurance vie proposé par l’UNOFI est l’outil de prédilection pour l’épargnant qui souhaite conjuguer rendement et fiscalité successorale. Le mécanisme est simple : les capitaux versés avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire lors du décès de l’assuré. C’est un levier efficace pour transmettre des liquidités hors part successorale, tout en conservant la disponibilité des fonds de son vivant.

Le contrat de capitalisation : une alternative stratégique

Moins connue que l’assurance vie, le contrat de capitalisation possède des atouts majeurs pour les contribuables soumis à l’impôt sur la fortune immobilière (IFI) ou ceux souhaitant effectuer des donations. Contrairement à l’assurance vie, il ne se dénoue pas automatiquement au décès du souscripteur. Il peut être transmis par donation ou succession tout en conservant son antériorité fiscale, ce qui en fait un outil de gestion intergénérationnelle performant.

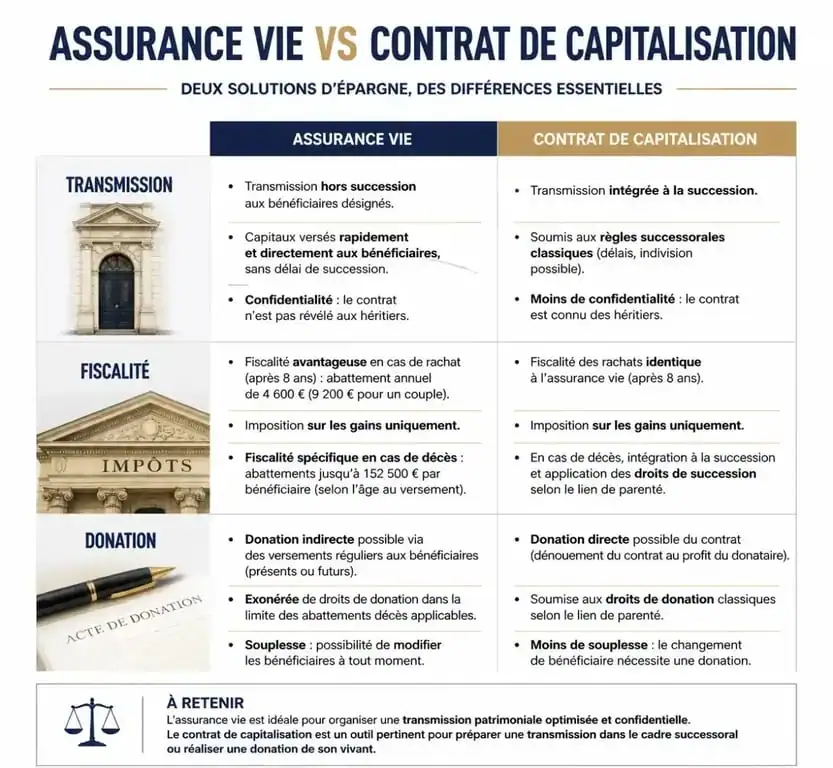

Comparatif technique : Assurance vie vs Capitalisation chez UNOFI

Pour choisir efficacement, il faut comprendre que la performance brute d’un fonds, qu’il s’agisse du fonds en euros ou d’unités de compte, est identique dans les deux contrats. La différence se joue sur la structure juridique de l’enveloppe.

| Caractéristique | Assurance Vie | Contrat de Capitalisation |

|---|---|---|

| Objectif principal | Transmission hors succession | Gestion et donation du vivant |

| Fiscalité au décès | Abattements spécifiques (Art. 990 I) | Droit de succession de droit commun |

| Donation possible | Non (uniquement décès) | Oui (avec maintien de l’antériorité) |

| Dénouement au décès | Automatique | Optionnel (le contrat continue) |

Dans la gestion fine d’un patrimoine, ces contrats diffèrent par leur usage. L’assurance vie trace une ligne directe vers le bénéficiaire désigné après le décès. Le contrat de capitalisation permet une distribution plus souple, capable de nourrir plusieurs générations par le biais de donations successives sans perdre l’avantage fiscal acquis. Cette nuance est utile pour celui qui veut organiser la circulation de son capital de son vivant.

Pourquoi privilégier la multi-détention ?

Il n’est pas rare qu’un conseiller UNOFI suggère l’ouverture de plusieurs contrats plutôt que de tout regrouper sur une seule tête. Cette stratégie répond à des impératifs de souplesse et de sécurité juridique.

L’optimisation des clauses bénéficiaires

Chaque contrat peut avoir une clause bénéficiaire spécifique. En multipliant les supports, vous pouvez dédier un contrat à votre conjoint, un autre à vos enfants, et un troisième à des petits-enfants. Cela évite les blocages administratifs lors du règlement de la succession : si un contrat fait l’objet d’une contestation, les autres peuvent être dénoués rapidement pour fournir des liquidités aux héritiers.

La gestion des rachats partiels

Souscrire plusieurs contrats permet de segmenter ses investissements par niveau de risque. Vous pouvez détenir un contrat prudent investi en fonds euros pour vos besoins de court terme, et un contrat dynamique riche en SCPI comme Notapierre pour le long terme. En cas de besoin de liquidités, vous choisirez de racheter sur le contrat le plus opportun fiscalement ou celui dont la performance est la plus stable.

Investir dans la pierre via l’UNOFI : le cas de la SCPI Notapierre

L’un des fleurons de l’offre UNOFI est la SCPI Notapierre. Pour l’épargnant, c’est une manière d’accéder à l’immobilier d’entreprise, comme les bureaux ou les commerces, avec un ticket d’entrée réduit. L’avantage de passer par l’UNOFI réside dans l’intégration de ces parts au sein des contrats d’assurance vie ou de capitalisation.

En logeant la SCPI dans un contrat, vous bénéficiez de la fiscalité de l’assurance vie plutôt que de celle des revenus fonciers, souvent lourde pour les tranches marginales d’imposition élevées. C’est une stratégie de capitalisation qui permet de lisser les revenus sur le long terme. Il faut toutefois rester vigilant sur les frais d’entrée et de gestion qui, cumulés entre la SCPI et le contrat, pèsent sur le rendement net.

Les points de vigilance avant de signer avec l’UNOFI

Tout investissement comporte des zones d’ombre. L’objectivité du conseil est le premier point : assurez-vous que la solution proposée répond à un besoin réel et non à une habitude de cabinet. Comparez systématiquement les frais de gestion annuels, qui varient d’un établissement à l’autre.

Un autre aspect concerne la liquidité. Si le fonds en euros est liquide, les unités de compte immobilières ou les fonds de private equity présentent des délais de sortie plus longs en cas de crise de marché. Enfin, les performances passées ne préjugent pas des résultats futurs. Une analyse régulière de vos contrats avec un expert indépendant ou via des comparateurs peut s’avérer salutaire pour rééquilibrer votre portefeuille si les rendements de l’UNOFI venaient à s’essouffler par rapport à la concurrence des banques en ligne ou des courtiers spécialisés.

- Alternance, bootcamp et réseau local : ce que Rocket School Toulouse propose en commerce et marketing digital - 5 août 2026

- DU gestion de patrimoine : 3 semaines, droit fiscal et débouchés concrets - 5 août 2026

- Gestion dynamique du patrimoine public : fiabiliser l’inventaire, maîtriser le coût global et valoriser les actifs - 4 août 2026