Quelle banque pour placer son argent ? Comparatif des rendements, plafonds et stratégies d’épargne

Découvrez comment optimiser votre épargne entre livrets réglementés, PEL et assurance-vie. Guide complet pour choisir la meilleure stratégie selon votre horizon de placement.

Choisir la banque idéale pour placer son argent ne se limite plus à conserver ses comptes dans l’établissement historique de sa famille. Face à l’inflation, la stratégie de placement devient un levier direct pour protéger son pouvoir d’achat. Que vous souhaitiez constituer une épargne de précaution, préparer un apport immobilier ou optimiser la transmission de votre patrimoine, le choix du partenaire bancaire influence la performance nette de vos économies.

Les livrets réglementés : le socle de sécurité pour votre épargne

Les livrets réglementés constituent la base de toute stratégie financière. Leurs conditions sont fixées par l’État, garantissant la totalité du capital et une liquidité immédiate. Ils servent à financer les imprévus du quotidien sans risque de perte en capital.

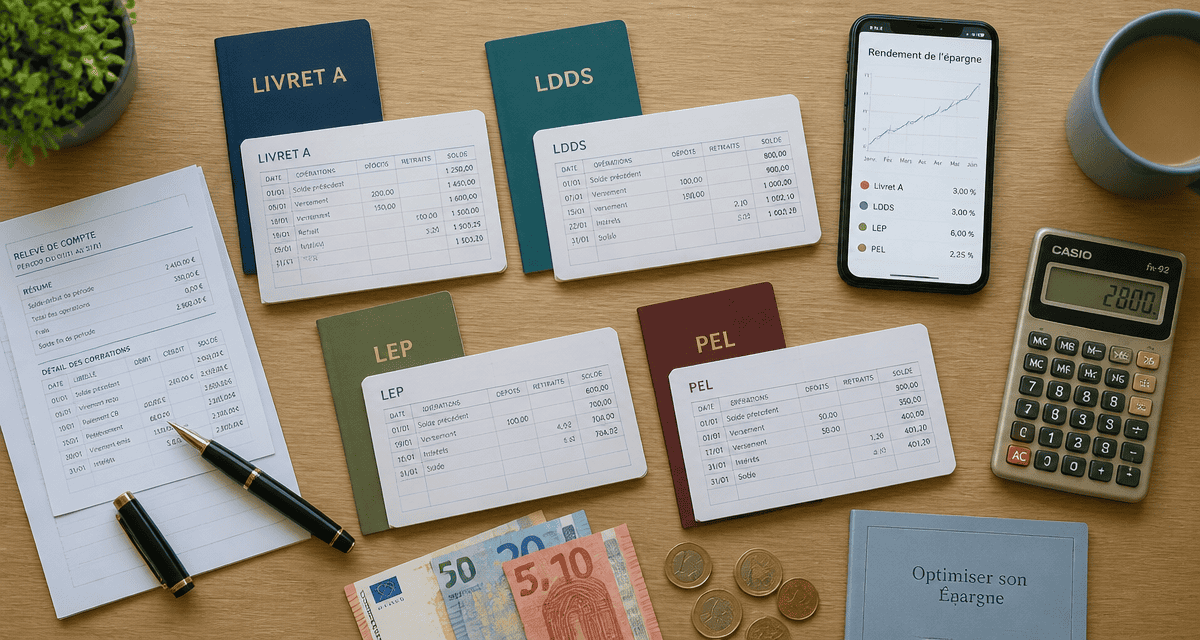

Comparatif des livrets d’épargne

- Livret A : Placement réglementé avec exonération fiscale totale.

- LDDS : Livret de Développement Durable et Solidaire, complémentaire au Livret A.

- LEP : Livret d’Épargne Populaire, le plus performant pour les ménages éligibles.

- PEL : Plan Épargne Logement pour sécuriser un taux de prêt immobilier.

Le Livret A et le LDDS : les standards de la liquidité

Le Livret A est le placement le plus utilisé en France, car ses intérêts sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Avec un plafond de 22 950 €, il permet de stocker une somme importante. Le Livret de Développement Durable et Solidaire (LDDS), plafonné à 12 000 €, offre les mêmes avantages fiscaux. Ces deux supports affichent un taux de 1,70 %. Leur rendement réel est supérieur à celui d’un support fiscalisé affichant un taux brut plus élevé, grâce à cette neutralité fiscale totale.

Le LEP : la priorité pour les ménages éligibles

Le Livret d’Épargne Populaire (LEP) est le produit le plus performant du marché réglementé avec un taux de 2,70 %. Son accès dépend de vos revenus, avec des plafonds stricts. Limité à 10 000 €, le LEP protège efficacement vos économies contre la hausse des prix. Si vous remplissez les conditions de revenus, il est mathématiquement le premier compte à saturer avant de diversifier vos placements.

| Produit | Taux d’intérêt | Plafond de dépôt | Fiscalité |

|---|---|---|---|

| Livret A | 1,70 % | 22 950 € | Exonéré |

| LDDS | 1,70 % | 12 000 € | Exonéré |

| LEP | 2,70 % | 10 000 € | Exonéré |

| PEL | 1,75 % | 61 200 € | Imposable (PFU) |

Optimiser son épargne à moyen terme : PEL et comptes à terme

Lorsque votre épargne de précaution est constituée, vous pouvez placer l’excédent sur des supports offrant une visibilité à plus long terme. Ces produits de stockage de capital imposent une indisponibilité temporaire des fonds en échange d’avantages contractuels.

Le Plan Épargne Logement (PEL) pour figer un taux

Le PEL impose une discipline d’épargne avec un versement initial de 225 € et des versements réguliers d’au moins 45 € par mois. Son taux de 1,75 % est soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Son intérêt principal réside dans le droit à un prêt immobilier à un taux connu dès l’ouverture du plan. Cette option sécurise votre capacité d’emprunt future face à une éventuelle hausse des taux de crédit.

Le Compte à Terme (CAT) : la rémunération de la patience

Le compte à terme est un contrat où vous prêtez une somme à votre banque pour une durée fixée entre 6 mois et 5 ans. En contrepartie, la banque garantit un taux d’intérêt fixe. Plus la durée d’immobilisation est longue, plus le taux augmente. C’est une solution adaptée pour placer le produit d’une vente immobilière ou un héritage, car les plafonds de dépôt sont bien plus élevés que ceux des livrets classiques.

Banques en ligne vs banques traditionnelles : où sont les meilleurs taux ?

Le secteur bancaire se divise entre les réseaux physiques et les banques en ligne. Leurs stratégies de placement diffèrent selon leur structure de coûts.

L’attractivité des super livrets digitaux

Les banques en ligne disposent de frais de structure réduits, ce qui leur permet de proposer des livrets non réglementés avec des taux promotionnels. Certains livrets affichent des rendements de 2 % ou plus sur les premiers mois, avec des plafonds pouvant atteindre plusieurs millions d’euros. Ces supports conviennent aux investisseurs disposant de liquidités importantes. Notez toutefois que les intérêts sont soumis à la flat tax de 30 %, ce qui impacte le rendement net réel.

L’importance de l’accompagnement patrimonial

Si les banques en ligne dominent sur les taux bruts et l’absence de frais de gestion, les banques traditionnelles conservent un avantage sur le conseil complexe. La gestion d’un Plan d’Épargne Retraite (PER), de parts sociales ou d’une assurance-vie pilotée nécessite souvent un conseiller dédié pour éviter des erreurs fiscales. La multibancarisation permet de combiner les deux mondes : conserver l’épargne de précaution dans une banque en ligne réactive et confier son ingénierie patrimoniale à un établissement spécialisé.

Structurer son patrimoine : la méthode du support de croissance

Une gestion saine repose sur une hiérarchie stricte des placements. Chaque euro doit avoir une mission précise au sein de votre patrimoine global.

Votre compte principal et vos livrets de base assurent la stabilité de votre trajectoire financière. Ce socle sécurisé absorbe les chocs des marchés volatils et vous permet de maintenir vos positions de long terme sans avoir à vendre vos actifs en urgence. Sans cette réserve de liquidités, tout investissement en bourse ou en immobilier devient risqué, car vous pourriez être contraint de liquider vos actifs lors d’une baisse pour pallier un manque de trésorerie immédiate.

La diversification, clé de la performance

Une banque efficace doit vous permettre de diversifier vos supports. L’assurance-vie reste un outil central pour l’épargnant. En répartissant votre capital entre des fonds en euros garantis et des unités de compte investies sur les marchés, vous équilibrez le couple rendement-risque. Les versements programmés permettent de lisser votre point d’entrée sur les marchés financiers et de bâtir un capital progressivement.

Les frais et la fiscalité : les variables qui dictent le rendement net

La performance d’un placement dépend directement des frais de gestion et de la fiscalité appliquée. Ces éléments déterminent la rentabilité réelle de votre épargne sur le long terme.

Le poids des frais de gestion et d’entrée

Dans les réseaux traditionnels, les frais de tenue de compte, les commissions de mouvement ou les droits de garde peuvent représenter jusqu’à 1 % du capital placé chaque année. Sur une décennie, cet impact est significatif. Les banques en ligne suppriment souvent ces frais. Avant tout placement, consultez le Document d’Informations Clés (DIC) du produit pour connaître les frais réels sur la durée de détention recommandée.

Maîtriser la fiscalité pour optimiser ses gains

La fiscalité des revenus de l’épargne est régie par le Prélèvement Forfaitaire Unique de 30 %. Certains produits offrent des avantages fiscaux spécifiques :

- L’assurance-vie : après 8 ans, elle permet de bénéficier d’abattements annuels sur les gains retirés.

- Le PEA (Plan d’Épargne en Actions) : après 5 ans, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux restent dus.

- L’épargne salariale : si votre entreprise propose un abondement, il s’agit d’un complément de rémunération qui booste directement votre capital sans effort supplémentaire.

La meilleure banque pour placer votre argent est celle qui correspond à votre horizon de temps. Pour le court terme, les banques en ligne et leurs livrets à taux boostés sont adaptés. Pour construire un projet de vie ou préparer une transmission, la solidité et l’expertise d’un réseau établi, couplées à des produits de long terme, restent des atouts majeurs. L’objectif est de conserver une vision globale et d’éviter de laisser dormir des sommes importantes sur un compte courant non rémunéré.

- Prime de 250 euros et baisse des taux : les opportunités bancaires à saisir ce mois-ci - 2 mai 2026

- Investir en bourse avec 50 € : la méthode pour bâtir un capital durable sans gros moyens - 2 mai 2026

- Épargne moyenne en France : 7 306 € par an, disparités réelles et leviers pour optimiser vos placements - 2 mai 2026

Articles qui pourraient vous intéresser :

Startup tech : construire, financer et faire grandir un projet innovant

Startup tech : construire, financer et faire grandir un projet innovant

Gestion d’inventaire : méthodes de valorisation et étapes clés pour automatiser vos stocks

Gestion d’inventaire : méthodes de valorisation et étapes clés pour automatiser vos stocks

Défi économie : comment épargner 1 378 € en 52 semaines avec une méthode simple

Défi économie : comment épargner 1 378 € en 52 semaines avec une méthode simple

Conseil marketing : pourquoi votre intuition ne suffit plus pour passer à l’échelle

Conseil marketing : pourquoi votre intuition ne suffit plus pour passer à l’échelle