Billets de banque français : identifier les raretés et obtenir le remboursement d’une coupure abîmée

Section : Finance | Mots-clés : billet de banque france, Finance

Le billet de banque en France reflète une histoire économique tourmentée et un savoir-faire artistique reconnu. De l’invention du système de John Law aux coupures sécurisées en euros, la monnaie fiduciaire a traversé les siècles en s’adaptant aux crises et aux évolutions technologiques. Comprendre le fonctionnement de ces billets permet de réagir face à une coupure dégradée ou d’identifier un exemplaire dont la valeur dépasse son montant facial.

L’évolution monétaire française : des premiers billets à l’ère de l’euro

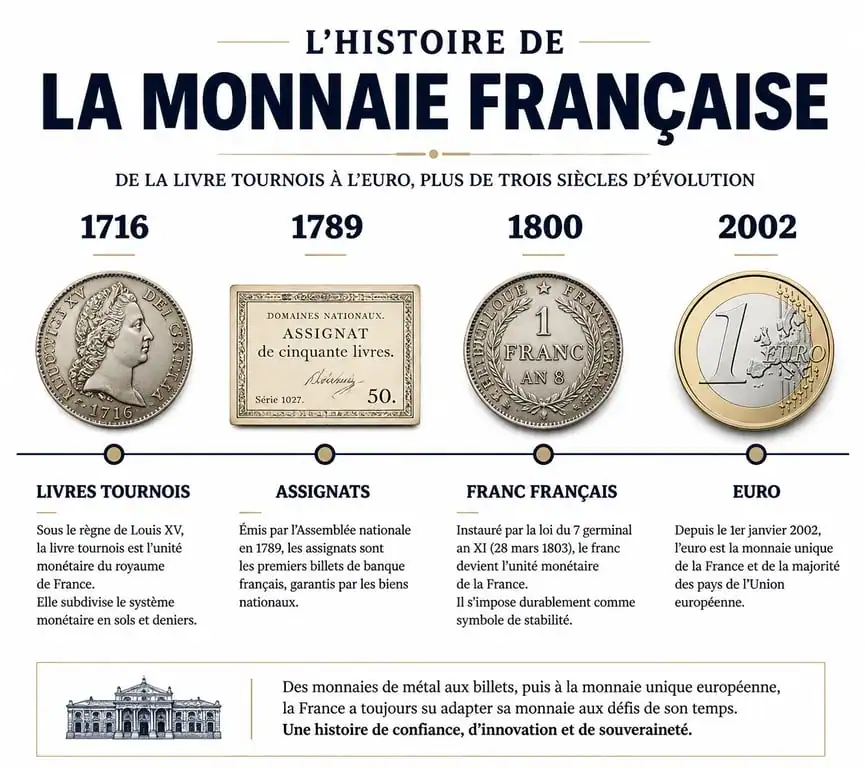

L’histoire du papier-monnaie en France commence par une expérience audacieuse au début du XVIIIe siècle. Sous la régence de Philippe d’Orléans, l’Écossais John Law fonde la Banque Royale en 1716. Pour la première fois, des billets libellés en livres tournois circulent, avec des valeurs allant de 100 à 5 000 livres. L’idée vise à remplacer l’or et l’argent par du papier pour stimuler le commerce. Cependant, l’émission excessive de billets sans contrepartie métallique suffisante mène au krach de 1720, laissant un traumatisme durable chez les Français vis-à-vis du papier-monnaie.

Voici les grandes étapes de l’évolution des monnaies fiduciaires en France :

- Livres tournois : Période 1716-1720 sous le système de John Law.

- Assignats et mandats : Période 1789-1796 durant la Révolution française.

- Franc français : Période 1800-2002 gérée par la Banque de France.

- Euro : Monnaie actuelle depuis 2002.

Les assignats et la tourmente révolutionnaire

La Révolution française voit réapparaître le billet à grande échelle sous la forme des assignats. Initialement créés comme des obligations gagées sur les biens nationaux, ils se transforment rapidement en monnaie de circulation forcée. L’hyperinflation détruit leur valeur, forçant l’État à créer les mandats territoriaux, qui connaissent un sort similaire. La création de la Banque de France par Napoléon Bonaparte en 1800 restaure la confiance grâce à une gestion rigoureuse et une convertibilité métallique garantie.

L’âge d’or du franc français (XIXe et XXe siècles)

Le XIXe siècle installe le billet de banque dans le quotidien des Français. Les coupures deviennent des œuvres d’art, souvent appelées billets de peintres pour la qualité de leur gravure. On y retrouve des figures allégoriques, puis des personnages historiques illustres comme Richelieu, Victor Hugo ou le célèbre 500 francs Pascal. Cette période connaît une stabilité relative, interrompue par les guerres mondiales qui obligent la Banque de France à émettre des billets de nécessité ou à modifier les alliages et les papiers pour contrer les pénuries.

| Période | Type de monnaie | Émetteur principal |

|---|---|---|

| 1716 – 1720 | Livres tournois | Banque Royale (Système Law) |

| 1789 – 1796 | Assignats / Mandats | Gouvernement Révolutionnaire |

| 1800 – 2002 | Franc français | Banque de France |

| Depuis 2002 | Euro | Banque Centrale Européenne / BdF |

Comment identifier et évaluer la rareté d’un billet de banque France

Pour un collectionneur ou un usager curieux, l’identification d’un billet repose sur des critères techniques précis. Chaque coupure française comporte des éléments de nomenclature qui permettent de dater son émission et d’authentifier son origine. Le numéro de série, les signatures du Gouverneur et du Caissier général, ainsi que le timbre sec, une empreinte en relief dans le papier, sont les premiers points de contrôle. La présence du talon, cette partie latérale souvent absente sur les spécimens anciens, influe également sur la valeur numismatique.

La diversité esthétique et technique des émissions

L’observation d’une collection de billets français révèle une structure visuelle complexe. On y voit s’assembler des motifs géométriques, des portraits gravés avec une finesse extrême et des paysages symbolisant les régions de France. Cette accumulation de détails constitue une protection contre la contrefaçon. La richesse des teintes employées et la superposition des couches d’impression créent une profondeur visuelle unique. En examinant un billet de 50 francs Saint-Exupéry ou un 100 francs Delacroix, on perçoit la volonté de l’institution de rendre chaque unité monétaire aussi complexe qu’un tableau de maître, rendant la reproduction artisanale quasi impossible sans un équipement industriel de pointe.

Les critères qui font grimper la cote des collectionneurs

La valeur d’un billet sur le marché de la numismatique dépend de trois facteurs : la rareté, l’état de conservation et la demande. Un billet neuf, n’ayant jamais circulé et ne présentant aucune trace de pliure, vaut souvent dix fois le prix d’un billet usagé. Certains détails, comme les erreurs d’impression ou les petits numéros de série inférieurs à 1000, sont recherchés. Les billets de remplacement, identifiables par des lettres spécifiques dans leur numérotation, sont des perles rares car ils étaient imprimés en quantités limitées pour remplacer les feuilles défectueuses lors de la production.

Procédure d’échange : que faire avec un billet abîmé ou hors d’usage ?

Il arrive qu’un billet de banque soit accidentellement endommagé par un passage en machine à laver, une déchirure ou une brûlure. Un billet abîmé n’est pas forcément perdu. La Banque de France assure un service de remplacement gratuit, sous réserve de respecter des conditions strictes de sécurité. Cette procédure permet de maintenir la qualité de la monnaie fiduciaire en circulation et de retirer les coupures qui ne pourraient plus être identifiées par les automates bancaires.

La règle critique de la surface résiduelle

La règle pour obtenir le remboursement d’un billet dégradé est celle de la surface minimale. Pour qu’une coupure soit échangeable, vous devez présenter plus de 50 % de sa surface d’origine. Cette précaution évite qu’un usager ne tente de se faire rembourser deux fois le même billet en le coupant en deux. Si le billet est fragmenté ou brûlé, une expertise est nécessaire. Les agents de la Banque de France vérifient que les fragments appartiennent au même billet en utilisant les numéros de série et les éléments de sécurité fluorescents sous lampe UV.

Où et comment effectuer la demande de remboursement ?

Pour les particuliers, l’échange s’effectue aux guichets de la Banque de France. L’institution est basée à Paris, au 39 rue Croix-des-Petits-Champs, mais dispose de nombreuses succursales régionales. Si le billet provient d’un vol, avec des traces d’encre de maculage issues de systèmes antivol, il sera confisqué sans compensation. Les vieux billets en francs ne sont plus échangeables contre des euros, le délai étant expiré pour la quasi-totalité des coupures. Seul le marché des collectionneurs leur donne une valeur pécuniaire.

Pour vos démarches, sachez que les documents requis incluent une pièce d’identité valide pour tout échange dépassant un certain seuil. Les délais sont immédiats pour les dégâts mineurs, mais peuvent atteindre plusieurs semaines si une expertise en laboratoire est nécessaire. Enfin, les billets maculés par de l’encre de sécurité ne sont échangeables que sur preuve de bonne foi.

La sécurité des billets modernes : un rempart contre la contrefaçon

Les billets en euro, qui ont succédé au franc français en 2002, intègrent des technologies de pointe pour décourager la fausse monnaie. La fabrication d’un billet est un processus industriel de haute précision mêlant papeterie spéciale, chimie des encres et optique physique. La Banque de France, via son imprimerie de Chamalières, joue un rôle central dans la production de ces coupures pour une grande partie de la zone euro.

Les signes de sécurité visibles et invisibles

L’authentification d’un billet repose sur la méthode toucher, regarder, incliner. Le papier, composé de fibres de coton, possède une texture ferme et sonore. En regardant le billet par transparence, le filigrane et le fil de sécurité doivent apparaître clairement. En inclinant le billet, l’hologramme doit révéler des changements de couleurs et de motifs. Il existe également des signes invisibles à l’œil nu, comme les micro-lettrages, les encres réactives aux ultraviolets ou aux infrarouges, et des propriétés magnétiques intégrées dans les fibres du papier.

Le rôle de la Banque de France dans la protection de la monnaie

La Banque de France assure une mission de surveillance permanente. Elle retire chaque année des millions de billets usagés pour les remplacer par des neufs, garantissant que les signes de sécurité restent lisibles. Elle collabore avec la Police Nationale et Europol pour identifier les nouvelles techniques de contrefaçon. Pour le citoyen, il est essentiel de rester vigilant : accepter un faux billet, même de bonne foi, entraîne une perte nette, car un billet contrefait n’est jamais remboursé par les institutions bancaires. La connaissance des caractéristiques de base reste la meilleure protection individuelle contre la fraude.

Que ce soit pour leur valeur historique, leur beauté graphique ou leur complexité technique, les billets de banque français fascinent. Ils sont le lien tangible entre l’État et le citoyen, un symbole de souveraineté qui conserve une place fondamentale dans l’économie et le patrimoine national, malgré la montée en puissance des paiements numériques.

- Alternance, bootcamp et réseau local : ce que Rocket School Toulouse propose en commerce et marketing digital - 5 août 2026

- DU gestion de patrimoine : 3 semaines, droit fiscal et débouchés concrets - 5 août 2026

- Gestion dynamique du patrimoine public : fiabiliser l’inventaire, maîtriser le coût global et valoriser les actifs - 4 août 2026