Vous cherchez une banque en ligne anglaise fiable pour payer, épargner ou investir au Royaume-Uni sans vous compliquer la vie ? Les offres sont nombreuses : banques britanniques traditionnelles, néobanques mobiles, comptes multi-devises. Chacune affiche des promesses séduisantes, mais toutes ne proposent pas les mêmes services ni le même niveau de sécurité. Pour un étudiant Erasmus à Londres, un freelance facturant en livres ou une entreprise exportatrice, les besoins diffèrent radicalement. Ce guide vous aide à comprendre les vrais enjeux, distinguer les types d’acteurs et choisir la solution bancaire qui correspond réellement à votre situation. Vous découvrirez les services concrets disponibles, les frais réels, les démarches d’ouverture et les obligations fiscales à respecter.

Comprendre ce qu’offre vraiment une banque en ligne anglaise aujourd’hui

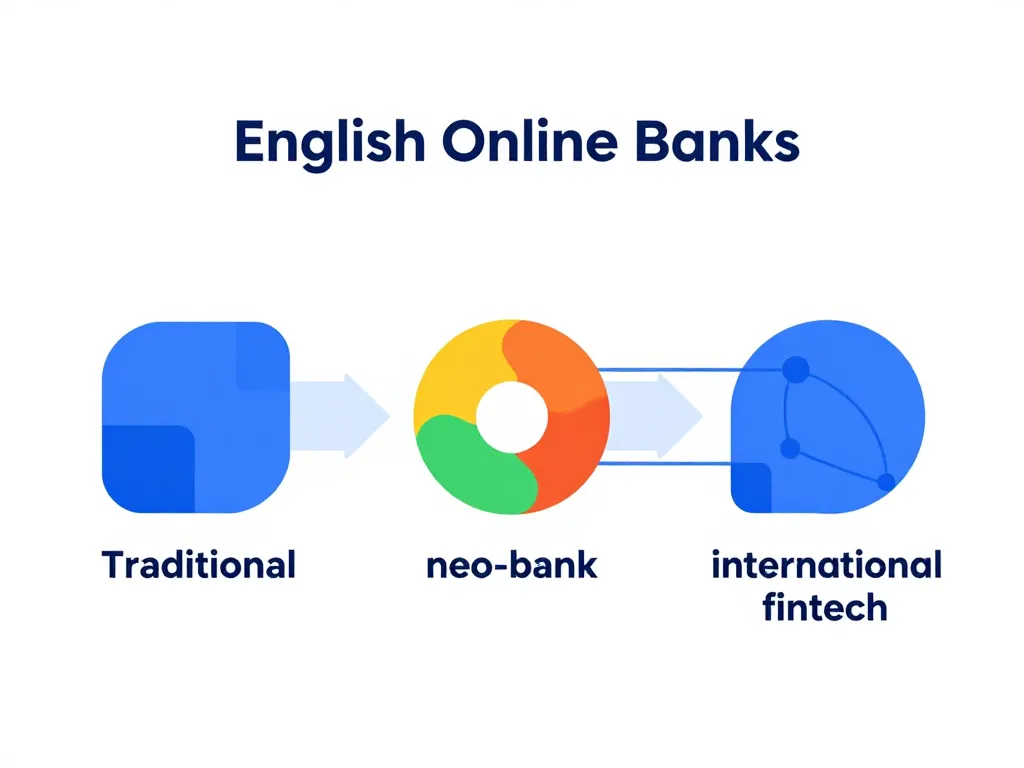

L’expression « banque en ligne anglaise » recouvre des réalités très différentes. Certaines sont de véritables banques britanniques avec licence complète, d’autres de simples établissements de paiement accessibles depuis la France. Comprendre cette distinction vous évite bien des déconvenues, notamment sur la protection de vos fonds ou les services réellement disponibles.

Panorama des principaux types de banques en ligne anglaises disponibles depuis la France

Les banques britanniques traditionnelles comme Barclays ou HSBC UK proposent des comptes en ligne, mais leurs conditions d’ouverture pour non-résidents se sont considérablement durcies depuis le Brexit. La plupart exigent désormais une adresse au Royaume-Uni et des justificatifs de résidence solides.

Les néobanques britanniques telles que Monzo ou Starling Bank offrent une expérience 100% mobile et moderne. Toutefois, elles ciblent principalement les résidents britanniques. Monzo, par exemple, demande une adresse locale pour l’ouverture d’un compte.

Les fintechs internationales comme Revolut ou Wise représentent une troisième catégorie. Basées au Royaume-Uni ou détentrices de licences britanniques, elles acceptent les clients français sans exigence de résidence britannique. Revolut propose un compte multi-devises avec IBAN britannique, tandis que Wise se concentre sur les virements internationaux et la conversion de devises à moindre coût.

Chaque acteur se positionne différemment : les banques traditionnelles privilégient la stabilité et les services complets, les néobanques misent sur l’expérience utilisateur, et les fintechs visent la flexibilité internationale.

Quels services bancaires concrets pouvez-vous attendre d’une banque en ligne anglaise ?

Les services varient considérablement selon l’établissement choisi. Un compte courant en GBP avec IBAN britannique reste le service de base. Il permet de recevoir et effectuer des paiements en livres sterling sans passer par des conversions coûteuses.

La carte bancaire internationale (généralement Mastercard ou Visa) accompagne presque toujours l’ouverture de compte. Elle permet les paiements au Royaume-Uni et à l’étranger, avec des conditions de frais variables selon l’établissement.

Pour les virements, les capacités diffèrent : virements SEPA gratuits ou à faible coût, virements SWIFT pour les transactions internationales hors zone euro, virements internes instantanés. Wise excelle particulièrement sur ce terrain avec des frais transparents et compétitifs.

| Service | Banque traditionnelle | Néobanque UK | Fintech internationale |

|---|---|---|---|

| Compte courant GBP | Oui | Oui | Oui |

| Découvert autorisé | Oui | Limité | Rare |

| Crédit immobilier | Oui (résidents) | Non | Non |

| Livrets d’épargne | Oui | Parfois | Non |

| Multi-devises | Limité | Limité | Oui |

Les services avancés comme le découvert autorisé ou les crédits restent l’apanage des banques traditionnelles et nécessitent généralement une résidence britannique. Les livrets d’épargne avec intérêts existent chez certaines néobanques comme Monzo, mais avec des taux modestes.

Statut, licence et protection des dépôts : comment vérifier qu’une banque anglaise est sûre ?

La sécurité de vos fonds dépend directement du statut légal de l’établissement. Une banque complète détient une licence bancaire délivrée par la Prudential Regulation Authority (PRA) et la Financial Conduct Authority (FCA). Vos dépôts sont alors couverts par le Financial Services Compensation Scheme (FSCS) jusqu’à 85 000 livres par personne et par établissement.

Un établissement de monnaie électronique comme Revolut (qui détient désormais aussi une licence bancaire en Lituanie pour certains services) offre une protection différente. Les fonds clients doivent être séparés des fonds propres de l’entreprise, mais ne bénéficient pas toujours de la garantie FSCS.

Les prestataires de services de paiement proposent uniquement des comptes de paiement sans possibilité d’épargne rémunérée ni de crédit. Wise entre dans cette catégorie pour ses comptes multi-devises.

Pour vérifier le statut d’un établissement, consultez le registre FCA accessible sur fca.org.uk. Recherchez le nom de la banque et vérifiez son autorisation. Cette démarche simple vous évite les acteurs peu fiables ou les arnaques.

Choisir la meilleure banque en ligne anglaise selon votre profil et vos besoins

Une banque en ligne anglaise adaptée à un étudiant Erasmus pour six mois ne conviendra pas à un cadre expatrié pour trois ans. Identifier précisément vos besoins transforme une recherche confuse en choix éclairé.

Comment définir vos besoins réels avant d’ouvrir un compte en ligne au Royaume-Uni ?

Posez-vous ces questions concrètes : Quelle fréquence de paiements en livres ? Un paiement occasionnel ne justifie pas forcément un compte britannique. En revanche, recevoir un salaire mensuel en GBP rend ce compte indispensable.

Quel volume de virements internationaux ? Si vous rapatriez régulièrement des fonds vers la France, les frais de conversion deviennent un poste majeur. Un compte Wise avec conversion au taux réel peut vous faire économiser des centaines d’euros annuellement.

Besoin de services bancaires avancés ? Découvert, crédit, épargne rémunérée nécessitent généralement une vraie banque britannique et un statut de résident. Pour un simple compte de paiement, une néobanque internationale suffit amplement.

Durée de séjour au Royaume-Uni ? Un séjour court privilégie la simplicité d’ouverture et de clôture. Un établissement durable demande plus de services et de stabilité.

Frais bancaires, taux de change et coûts cachés : où se situent les vrais enjeux ?

Les offres « sans frais » cachent souvent des coûts substantiels dans les détails. La tenue de compte reste gratuite chez la majorité des néobanques et fintechs, contrairement aux banques traditionnelles qui facturent parfois des frais mensuels.

La commission de change représente le piège principal. Une banque traditionnelle applique généralement une marge de 2 à 4% sur le taux interbancaire, présentée comme un « taux de change préférentiel ». Sur 10 000 euros convertis, cette marge représente 200 à 400 euros de frais invisibles.

Wise applique le taux de change réel (mid-market rate) avec une commission transparente de 0,4 à 1% selon les devises. Revolut propose des conversions gratuites jusqu’à un plafond mensuel (généralement 1 000 euros pour le compte gratuit), puis facture 0,5% au-delà.

Les frais de carte incluent les retraits (gratuits jusqu’à un certain montant mensuel puis 2% chez la plupart), les paiements en devise étrangère, et parfois les frais annuels pour les cartes premium.

Les virements internationaux varient énormément : 25 à 40 livres par virement SWIFT dans une banque traditionnelle, contre 3 à 8 euros chez Wise selon le montant. Sur l’année, l’écart atteint facilement plusieurs centaines d’euros.

Banque en ligne anglaise pour étudiant, expatrié ou professionnel : quelles solutions privilégier ?

Pour un étudiant en Erasmus ou programme universitaire britannique, privilégiez la simplicité et les faibles coûts. Revolut ou Wise offrent une ouverture rapide depuis la France, sans justificatifs de résidence britannique complexes. La carte permet les paiements quotidiens et quelques retraits gratuits mensuels suffisent généralement.

Un expatrié salarié installé durablement gagnera à ouvrir un compte dans une vraie banque britannique une fois sur place, avec justificatif d’emploi et adresse locale. HSBC UK ou Barclays proposent des packages incluant découvert, épargne et éventuellement crédit immobilier. En attendant l’installation, un compte Wise facilite la transition.

Les freelances et travailleurs indépendants facturant des clients britanniques bénéficient grandement d’un IBAN britannique pour recevoir les paiements. Wise Business ou Revolut Business combinent compte professionnel en GBP, gestion multi-devises et facturation intégrée, sans exiger de résidence britannique.

Une entreprise exportatrice vers le Royaume-Uni optimise ses marges en évitant les frais de change répétés. Un compte dédié en livres chez Wise Business ou une banque britannique acceptant les sociétés françaises (comme HSBC International) simplifie la gestion et réduit les coûts.

Ouvrir et gérer un compte dans une banque en ligne anglaise en toute sérénité

Les démarches d’ouverture varient selon votre statut et l’établissement choisi. Connaître les étapes et anticiper les blocages potentiels vous fait gagner un temps précieux.

Quelles sont les conditions et documents nécessaires pour ouvrir un compte à distance ?

Pour les résidents français souhaitant ouvrir un compte dans une fintech internationale, les exigences restent accessibles : pièce d’identité valide (carte d’identité ou passeport), justificatif de domicile récent (facture, avis d’imposition), numéro fiscal français dans certains cas. L’inscription se fait entièrement en ligne via smartphone.

Pour les résidents britanniques ou personnes disposant d’une adresse au Royaume-Uni, les banques traditionnelles et néobanques purement britanniques deviennent accessibles. Documents supplémentaires requis : preuve d’adresse britannique (bail, facture), parfois un NIN (National Insurance Number).

Depuis le Brexit, les citoyens de l’UE ne bénéficient plus automatiquement du passeport européen. Certaines banques britanniques ont fermé l’accès aux non-résidents, d’autres maintiennent des procédures adaptées. Vérifiez systématiquement l’éligibilité avant de commencer les démarches.

Les exigences de lutte contre le blanchiment imposent une vérification d’identité stricte. Les banques peuvent demander la source des fonds, votre profession, l’usage prévu du compte. Préparez ces informations en amont pour accélérer le processus.

Comment se déroule concrètement l’ouverture d’un compte dans une banque en ligne anglaise ?

L’ouverture typique chez une fintech internationale suit ce parcours : téléchargement de l’application mobile, saisie des informations personnelles, photographie de la pièce d’identité via le smartphone, selfie vidéo pour vérification biométrique, justificatif de domicile uploadé, validation finale (généralement sous 24 à 48 heures).

Chez Revolut, le compte devient actif en quelques minutes avec une carte virtuelle utilisable immédiatement. La carte physique arrive sous 5 à 10 jours par courrier. Wise propose un processus similaire, avec activation quasi instantanée pour les virements et 7 à 15 jours pour la carte physique.

Les points de blocage fréquents incluent : photo de pièce d’identité floue ou reflets, justificatif de domicile trop ancien (généralement plus de 3 mois), incohérence entre les documents, adresse IP détectée dans un pays différent de celui déclaré. Une anecdote courante : un utilisateur voit son compte bloqué en vérification pendant deux semaines car son justificatif EDF mentionnait une adresse légèrement différente de celle saisie (« rue » vs « r. »).

Pour une banque traditionnelle britannique, le processus prend généralement 2 à 4 semaines avec échanges de documents par courrier ou email, vérifications approfondies et parfois entretien téléphonique.

Gérer son compte au quotidien entre France et Royaume-Uni sans perdre en visibilité

L’utilisation efficace d’un compte britannique depuis la France nécessite quelques réglages. Activez les notifications instantanées pour chaque transaction. Cette fonctionnalité, disponible chez toutes les néobanques, vous alerte immédiatement en cas de paiement suspect.

Configurez les plafonds de carte selon vos besoins réels. Limiter les retraits et paiements journaliers réduit les risques en cas de perte ou vol. Vous pouvez généralement ajuster ces plafonds en quelques secondes via l’application.

La gestion multi-devises optimise vos coûts. Chez Revolut ou Wise, conservez des soldes en GBP, EUR et éventuellement d’autres devises. Convertissez quand le taux est favorable plutôt qu’au moment du paiement. Cette stratégie peut vous faire économiser 5 à 10% sur vos conversions annuelles.

Synchronisez vos comptes via des applications de gestion financière comme Bankin’ ou Linxo (vérifiez la compatibilité). Cette centralisation vous donne une vision globale de vos finances franco-britanniques.

Attention aux surprises : un utilisateur raconte avoir payé un restaurant à Édimbourg avec sa carte Revolut gratuite sans vérifier ses paramètres. Dépassant son plafond mensuel de conversion gratuite, il a payé 0,5% de frais supplémentaires sans s’en apercevoir immédiatement. L’application configurée en anglais n’affichait pas clairement l’alerte. Réglez toujours votre application dans votre langue préférée et vérifiez vos plafonds avant un voyage.

Aspects fiscaux, réglementaires et alternatives à la banque en ligne anglaise

Détenir un compte britannique implique des obligations déclaratives en France et une vigilance sur les règles post-Brexit. Parfois, des alternatives plus simples suffisent à vos besoins.

Fiscalité française, comptes à l’étranger et obligations de déclaration à ne pas négliger

Tout résident fiscal français doit déclarer ses comptes étrangers à l’administration fiscale, y compris les comptes dans une banque en ligne anglaise. Cette déclaration se fait via le formulaire 3916 joint à la déclaration de revenus annuelle.

L’obligation concerne même les comptes avec un solde faible ou nul en fin d’année. Oublier cette déclaration expose à une amende de 1 500 euros par compte non déclaré, portée à 10 000 euros si le compte est situé dans un État non coopératif (le Royaume-Uni n’en fait pas partie).

Les intérêts perçus sur un compte britannique entrent dans votre revenu imposable français. Déclarez-les dans la catégorie « revenus de capitaux mobiliers ». Le prélèvement forfaitaire unique de 30% s’applique généralement, sauf option pour le barème progressif.

La convention fiscale franco-britannique évite la double imposition. Si le Royaume-Uni prélève un impôt à la source sur vos intérêts, vous pouvez généralement déduire ce montant de votre impôt français via un crédit d’impôt.

Les comptes Wise ou Revolut, bien que gérés par des entreprises britanniques, ne génèrent généralement pas d’intérêts significatifs. L’obligation de déclaration demeure, mais l’impact fiscal reste limité.

Réglementation post-Brexit, garanties des dépôts et protection des consommateurs français

Le Brexit a modifié le cadre réglementaire. Les banques britanniques ne bénéficient plus du passeport européen leur permettant d’opérer librement dans l’UE. Certaines ont fermé les comptes de clients européens ou créé des filiales dans l’UE pour maintenir le service.

Revolut a obtenu une licence bancaire lituanienne, permettant aux clients de l’UE de basculer leur compte sous régulation européenne. Vos dépôts bénéficient alors de la garantie européenne (100 000 euros) plutôt que britannique (85 000 livres).

Pour les comptes restés sous régulation britannique, le FSCS continue de protéger vos dépôts jusqu’à 85 000 livres, même si vous êtes français. En cas de faillite de la banque, vous récupérez vos fonds selon la procédure britannique.

En cas de litige, la résolution devient plus complexe. Le Financial Ombudsman Service britannique traite les réclamations, mais depuis le Brexit, les décisions ne sont plus automatiquement reconnues en France. Privilégiez une résolution amiable ou vérifiez si l’établissement a maintenu une entité dans l’UE offrant une protection locale.

Quelles alternatives à une banque en ligne anglaise pour payer en livres sterling ?

Un compte britannique n’est pas toujours indispensable. Les banques en ligne françaises comme Boursorama ou Fortuneo proposent des cartes utilisables au Royaume-Uni avec des frais raisonnables. Les paiements par carte subissent généralement une commission de change de 1 à 2%, acceptable pour un usage occasionnel.

Les comptes multi-devises offerts par Wise ou Revolut permettent de détenir des livres sterling sans compte britannique stricto sensu. Vous bénéficiez d’un IBAN local pour recevoir des paiements en GBP, mais l’établissement reste régulé ailleurs (Lituanie, Belgique).

Les cartes prépayées internationales constituent une solution basique. Rechargez-les en euros, utilisez-les en livres avec une conversion au moment du paiement. Les frais dépassent souvent ceux des néobanques, mais elles conviennent pour des besoins ponctuels sans engagement.

Pour les entreprises, certaines banques françaises professionnelles proposent des comptes en devises. La Société Générale ou BNP Paribas offrent des comptes en GBP avec IBAN français, adaptés aux flux commerciaux importants mais généralement plus coûteux que les fintechs.

Évaluez honnêtement votre besoin : recevoir un salaire en GBP mensuellement justifie un vrai compte britannique, tandis que trois achats annuels sur Amazon UK se gèrent parfaitement avec une carte Boursorama classique.

Conclusion : Choisir une banque en ligne anglaise demande de clarifier votre situation personnelle avant de comparer les offres. Un étudiant Erasmus privilégiera la simplicité d’une fintech internationale comme Wise ou Revolut, accessible sans résidence britannique. Un expatrié durable gagnera à ouvrir un compte dans une banque traditionnelle une fois installé, pour accéder aux services complets. Entre ces extrêmes, les profils varient infiniment. Vérifiez toujours le statut réglementaire de l’établissement, comparez les frais réels incluant les marges de change, et respectez vos obligations déclaratives françaises. Avec ces repères, vous transformez une jungle d’offres complexes en choix éclairé adapté à vos besoins concrets.

- Assurance vie bnp paribas avis : ce qu’il faut vraiment savoir avant de souscrire - 28 février 2026

- Banque en ligne anglaise : le guide pour choisir sans vous tromper - 28 février 2026

- Bnp découvert autorisé 15 jours : règles, délais et solutions - 27 février 2026