Investir en bourse avec 50 € : la méthode pour bâtir un capital durable sans gros moyens

Découvrez comment investir en bourse avec un petit budget grâce aux actions fractionnées, aux ETF et à la stratégie du DCA pour bâtir un patrimoine sur le long terme.

L’idée que la bourse est réservée à une élite fortunée est une erreur tenace. Le marché actuel a radicalement changé. Grâce à la digitalisation des services financiers et à l’émergence de nouveaux produits, investir en bourse avec un petit budget est non seulement possible, mais c’est souvent la stratégie la plus efficace pour construire un patrimoine solide sur le long terme.

Le véritable obstacle à l’investissement n’est pas le manque de capital, mais l’attente du moment idéal pour commencer. Le temps est un allié bien plus puissant que le montant initial. Que vous disposiez de 20, 50 ou 100 euros par mois, les marchés financiers vous sont accessibles. Ce guide détaille comment naviguer dans cet univers avec pragmatisme, en évitant les pièges qui guettent les investisseurs débutants.

Démystifier le ticket d’entrée : combien faut-il réellement pour débuter ?

Le ticket d’entrée d’une action correspond à son prix de cotation. Si certaines actions de géants technologiques paraissent onéreuses, de nombreuses entreprises solides cotent aux alentours de 20 ou 50 euros. L’achat d’actions en direct n’est cependant plus la seule voie d’accès pour les particuliers.

L’essor des actions fractionnées

L’apparition des actions fractionnées a changé la donne. Certaines plateformes de courtier en ligne permettent d’acheter une portion d’action. Si une action coûte 400 euros et que vous en possédez 40, vous pouvez en acquérir 10 %. Cette méthode permet de s’exposer à des entreprises prestigieuses sans attendre d’avoir accumulé le capital total, rendant la diversification accessible immédiatement.

La fin des barrières à l’entrée bancaires

Les banques traditionnelles imposaient autrefois des minimums de versement ou des frais de garde prohibitifs. Les courtiers en ligne ont brisé ce modèle. Aujourd’hui, l’ouverture d’un compte se fait souvent sans dépôt minimum obligatoire, ce qui permet à chacun de prendre date et de commencer à observer les marchés avant d’injecter ses premières économies.

Les enveloppes fiscales : où loger son petit budget ?

Avant de choisir ses titres, le choix de l’enveloppe fiscale est déterminant. Pour un investisseur résidant en France avec un budget limité, deux options se distinguent par leur efficacité et leur accessibilité.

Le PEA (Plan d’Épargne en Actions)

Le PEA est l’outil privilégié pour débuter. Sa fiscalité est avantageuse : après cinq ans de détention, les gains, plus-values et dividendes, sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux restant dus. Pour un petit budget, le PEA permet de réinvestir l’intégralité de ses profits sans être amputé par la fiscalité à chaque arbitrage, ce qui favorise un effet boule de neige optimal.

L’assurance-vie en unités de compte

L’assurance-vie est une alternative pour ceux qui souhaitent automatiser leur investissement. De nombreuses fintechs proposent des mandats de gestion accessibles dès 50 ou 100 euros. Un algorithme ou un gestionnaire répartit votre capital selon votre profil de risque. C’est une solution clé en main pour ceux qui n’ont pas le temps d’analyser les entreprises une par une.

Stratégies d’investissement pour maximiser les petites sommes

Investir de petits montants impose une rigueur méthodologique pour ne pas voir ses gains absorbés par les frais ou la volatilité. Voici les approches les plus cohérentes pour un portefeuille en phase de constitution.

Les ETF : la diversification instantanée

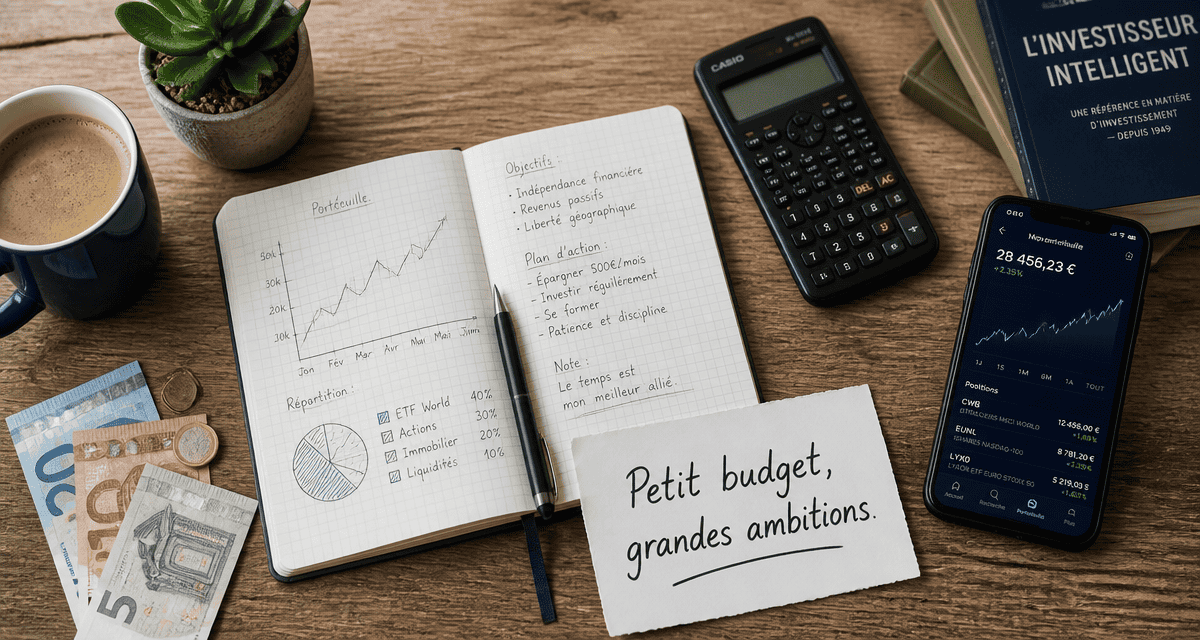

Un ETF, ou tracker, est un fonds qui réplique la performance d’un indice boursier comme le CAC 40 ou le MSCI World. Au lieu d’acheter une seule action, vous achetez une part d’un panier contenant des centaines d’entreprises. Pour le prix d’une seule part, souvent entre 10 et 400 euros, vous obtenez une diversification mondiale. C’est l’outil par excellence pour limiter le risque de perte totale lié à une seule société.

Plutôt que de chercher à posséder des dizaines de lignes disparates, l’investisseur gagne à concevoir son portefeuille de manière simple. Une sélection restreinte de deux ou trois fonds indiciels globaux permet de couvrir l’économie mondiale. Cette approche réduit la charge mentale liée au suivi et garantit une cohérence structurelle que les portefeuilles complexes peinent parfois à atteindre.

Le DCA (Dollar Cost Averaging)

La stratégie du Dollar Cost Averaging, ou versement programmé, consiste à investir la même somme à intervalles réguliers, quel que soit l’état du marché. Pour un petit budget, c’est une sécurité psychologique et financière. Lorsque les cours baissent, vos 50 euros achètent plus de parts. Lorsqu’ils montent, ils en achètent moins. Sur le long terme, vous lissez votre prix de revient et évitez l’erreur classique de vouloir anticiper le marché, une pratique souvent fatale aux débutants.

Maîtriser les frais : le piège invisible des petits ordres

Les frais de courtage peuvent anéantir la rentabilité d’un petit investissement. Si votre courtier facture 5 euros par transaction, investir 50 euros signifie que vous commencez avec une perte immédiate de 10 %. Il faut alors une performance exceptionnelle pour retrouver votre mise de départ.

| Montant de l’ordre | Frais de courtage fixes (ex: 2€) | Impact sur l’investissement |

|---|---|---|

| Ordre de 20 € | 2 € | Impact de 10% avec 2€ de frais fixes |

| Ordre de 100 € | 2 € | Impact de 2% avec 2€ de frais fixes |

| Ordre de 500 € | 2 € | Impact de 0,4% avec 2€ de frais fixes |

Pour contrer cet effet, deux solutions existent. La première est de choisir un courtier avec une structure de frais proportionnelle, par exemple 0,2 % de l’ordre, plutôt que fixe. La seconde est de regrouper vos investissements : au lieu d’investir 25 euros toutes les deux semaines, investissez 50 euros une fois par mois, ou 150 euros par trimestre. L’objectif est de maintenir les frais totaux en dessous de 1 % de la somme investie.

4 réflexes pour passer à l’action sans risque majeur

Passer de la théorie à la pratique demande de la discipline. Voici une feuille de route pour débuter sereinement, même avec un capital modeste.

La première étape est de constituer une épargne de précaution. Avant de placer votre premier euro en bourse, assurez-vous de disposer d’une somme disponible immédiatement sur un livret pour faire face aux imprévus. La bourse est un placement de long terme et vous ne devez jamais investir de l’argent dont vous pourriez avoir besoin rapidement.

Ensuite, ouvrez un compte auprès d’un acteur compétitif. Fuyez les banques de réseau traditionnelles pour vos placements boursiers. Tournez-vous vers les courtiers en ligne ou les banques digitales qui offrent des tarifs bas et des interfaces pédagogiques.

Automatisez vos versements pour ne plus y penser. La régularité est votre meilleure arme. Mettez en place un virement automatique de votre compte courant vers votre compte de placement juste après la réception de votre salaire. Considérez cet investissement comme une facture que vous vous payez à vous-même pour votre futur.

Enfin, formez-vous continuellement. La connaissance est le seul actif qui rapporte des intérêts composés sans risque de perte. Utilisez le temps où votre capital est encore modeste pour apprendre les bases de l’analyse fondamentale ou comprendre le fonctionnement des cycles économiques.

Investir en bourse avec un petit budget est un apprentissage. En commençant petit, vous avez le droit à l’erreur. Une perte de 5 % sur un portefeuille de 100 euros est une leçon qui coûte 5 euros. La même erreur sur un portefeuille de 100 000 euros est plus douloureuse. En développant vos réflexes d’investisseur dès aujourd’hui, vous serez prêt à gérer des sommes plus importantes demain, tout en profitant de la puissance des intérêts composés qui transformeront vos petits versements en un capital significatif.

- Prime de 250 euros et baisse des taux : les opportunités bancaires à saisir ce mois-ci - 2 mai 2026

- Investir en bourse avec 50 € : la méthode pour bâtir un capital durable sans gros moyens - 2 mai 2026

- Épargne moyenne en France : 7 306 € par an, disparités réelles et leviers pour optimiser vos placements - 2 mai 2026

Articles qui pourraient vous intéresser :

Share drop : comment utiliser ce service de partage de fichiers en toute simplicité

Share drop : comment utiliser ce service de partage de fichiers en toute simplicité

Logiciel de tableau de bord : 3 leviers pour transformer vos données en décisions rentables

Logiciel de tableau de bord : 3 leviers pour transformer vos données en décisions rentables

Études en finance : comment choisir votre spécialisation pour maximiser votre carrière

Études en finance : comment choisir votre spécialisation pour maximiser votre carrière

Défi économie : comment épargner 1 378 € en 52 semaines avec une méthode simple

Défi économie : comment épargner 1 378 € en 52 semaines avec une méthode simple