Livret A et inflation : comment protéger votre épargne en 2025 ?

Le Livret A compte plus de 57 millions de comptes ouverts, ce qui en fait le socle de l’épargne de précaution pour une majorité de ménages. Sa popularité cache une réalité économique : son rendement varie selon l’érosion monétaire. Longtemps critiqué pour un taux inférieur à la hausse des prix, le Livret A entame une phase charnière. Pour la première fois depuis plusieurs années, l’écart entre le taux de rémunération et l’indice des prix à la consommation favorise l’épargnant, transformant ce produit en un outil de préservation du capital. Cette analyse détaille l’impact de l’inflation sur le rendement du Livret A et les stratégies pour optimiser son épargne de précaution en 2025.

La mécanique complexe du Livret A face à la hausse des prix

Le taux du Livret A répond à une formule mathématique précise, bien que le pouvoir politique conserve une marge de manœuvre pour déroger à la règle en cas de circonstances exceptionnelles. Cette formule repose sur deux piliers : la moyenne semestrielle des taux interbancaires à court terme (€STR) et l’inflation hors tabac des six derniers mois.

La formule de calcul et l'influence de l'inflation hors tabac

L'INSEE calcule l'inflation globale, mais la Banque de France utilise l'indice des prix à la consommation hors tabac pour ajuster le taux du livret. Cette distinction lisse les variations liées aux taxes comportementales. Le taux du Livret A correspond à la moyenne arithmétique entre les taux de marché et cette inflation, arrondie au quart de point le plus proche.

L'application de cette formule subit un effet de latence. Le taux est révisé deux fois par an, le 1er février et le 1er août. Ce décalage temporel explique pourquoi, lors d'une hausse soudaine de l'inflation, le Livret A semble en retard. À l'inverse, lorsque l'inflation ralentit rapidement, le taux du livret reste élevé plus longtemps, offrant un bonus de rendement aux épargnants.

Le rôle protecteur de la Banque de France

Le Gouverneur de la Banque de France peut proposer au Ministre de l'Économie de déroger à la règle si l'application stricte de la formule risque de déstabiliser le financement du logement social ou de pénaliser le pouvoir d'achat. En 2023 et 2024, une période de stabilité forcée à 3 % a été instaurée pour offrir de la visibilité aux épargnants. Cette mesure garantit la confiance dans les produits réglementés, même si elle limite la performance en période de forte hausse des prix.

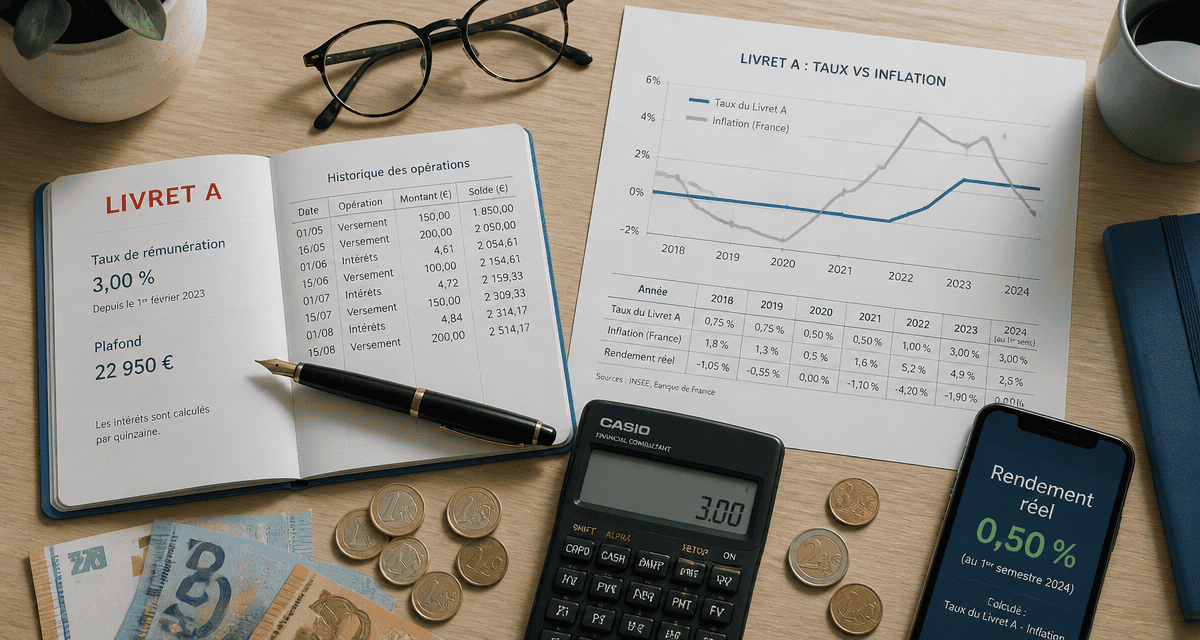

Le rendement réel : l'indicateur crucial pour votre pouvoir d'achat

Pour juger de l'efficacité de son épargne, il faut comparer le taux nominal au taux d'inflation. Le rendement réel est le taux du livret diminué du taux d'inflation. Si votre livret rapporte 3 % pour une inflation de 5 %, vous perdez 2 % de pouvoir d'achat. Si le taux est de 2,4 % pour une inflation de 0,8 %, vous gagnez 1,6 % de pouvoir d'achat.

Comprendre l'érosion monétaire et le gain de pouvoir d'achat

Le rendement réel permet de vérifier si le capital progresse en termes de volume de biens et services achetables. Sans cette analyse, il est difficile de savoir si l'épargne fructifie réellement. En 2025, alors que le taux nominal baisse, la chute plus rapide de l'inflation rend le placement plus efficace qu'auparavant. Cette progression réelle du capital est l'objectif prioritaire de l'épargnant.

Comparaison historique des rendements nets

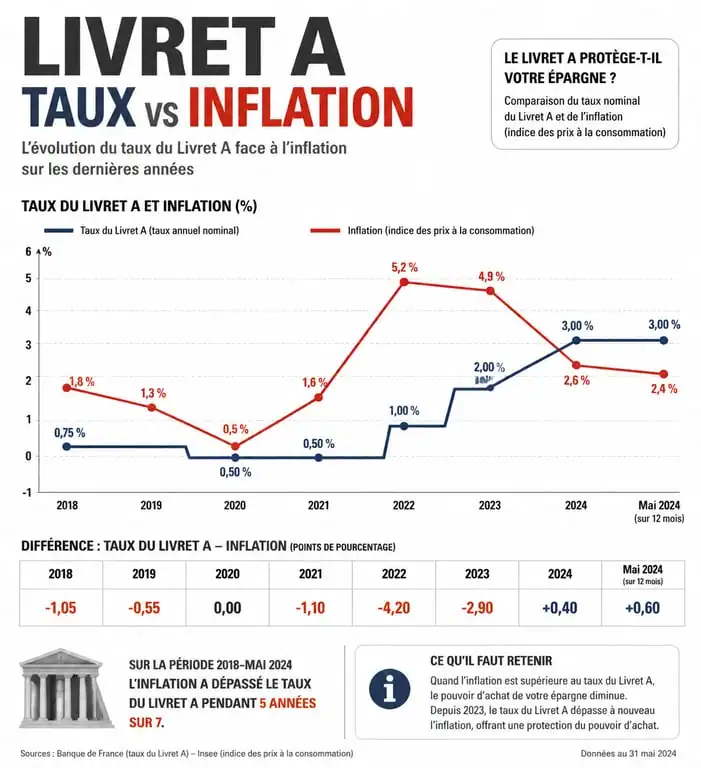

Le Livret A a rarement été un placement très rémunérateur sur le long terme. Sur les vingt dernières années, il a souvent affiché un rendement réel proche de zéro, voire négatif. La période 2022-2023 a été difficile : avec une inflation à 4,9 % en 2023, le taux du Livret A à 3 % ne compensait pas la hausse du coût de la vie. Les épargnants ont subi une perte de valeur réelle de leur capital de près de 2 % sur l'année. Le retournement actuel marque un changement majeur pour la gestion de patrimoine.

| Période | Taux Livret A (nominal) | Inflation (hors tabac) | Rendement Réel |

|---|---|---|---|

| Année 2023 | 3,0 % | 4,9 % | -1,9 % |

| Février 2025 | 2,4 % | 1,2 % (est.) | +1,2 % |

| Août 2025 | 1,7 % | 0,8 % (est.) | +0,9 % |

Perspectives 2025-2026 : une transition vers des taux plus bas

L'économie française connaît une phase de désinflation. Selon les prévisions de l'INSEE et de la Banque de France, l'inflation pourrait descendre sous la barre des 1 % d'ici la fin de l'année 2025. Cette situation entraîne une baisse du taux du Livret A, mais cette baisse n'est pas nécessairement défavorable si on la compare au coût de la vie.

La trajectoire des taux réglementés pour les prochains mois

Au 1er février 2025, le taux du Livret A a été ajusté à 2,4 %. Cette baisse, comparée aux 3 % maintenus pendant dix-huit mois, reflète la détente des taux sur les marchés européens. Pour le 1er août 2025, les projections basées sur un €STR en baisse et une inflation à 0,8 % laissent présager un taux aux alentours de 1,7 %. Ces chiffres garantissent un rendement net positif, ce qui reste l'objectif d'un livret réglementé.

L'impact de la politique monétaire de la BCE

Le Livret A dépend indirectement des décisions de la Banque Centrale Européenne (BCE). Lorsque la BCE baisse ses taux directeurs, les taux interbancaires diminuent, ce qui pèse sur la formule de calcul du livret. En 2025-2026, la tendance est à l'assouplissement monétaire. Un Livret A à 1,5 % dans un contexte d'inflation à 0,5 % est mathématiquement plus avantageux qu'un livret à 4 % avec une inflation à 6 %. La stabilité du capital et la liquidité immédiate restent des atouts majeurs.

Au-delà du Livret A : optimiser son épargne de précaution

Le Livret A n'est pas la seule option pour lutter contre l'inflation. D'autres livrets réglementés offrent des conditions parfois plus avantageuses, selon les critères d'éligibilité et les plafonds.

Le LEP : le véritable bouclier contre l'inflation

Pour les ménages aux revenus modestes, le Livret d'Épargne Populaire (LEP) est l'outil le plus performant. Sa rémunération est contractuellement supérieure à celle du Livret A. Au 1er février 2025, son taux a été fixé à 4 %, avant de glisser vers 2,7 % en août 2025. Le LEP surperforme systématiquement l'inflation. Avec un plafond de 10 000 euros, il doit être priorisé avant le Livret A, car il offre la même sécurité et disponibilité avec un rendement supérieur.

LDDS et livrets bancaires : quelle stratégie adopter ?

Le Livret de Développement Durable et Solidaire (LDDS) présente les mêmes caractéristiques de taux et de fiscalité que le Livret A (2,4 % au début 2025). Il constitue un complément naturel une fois le plafond du Livret A de 22 950 euros atteint. Il faut toutefois rester vigilant avec les livrets des banques commerciales. Leurs taux promotionnels retombent fréquemment sous les 1 % brut. Une fois les prélèvements sociaux et fiscaux déduits, leur rendement réel est souvent négatif face à l'inflation. Le Livret A et le LDDS, totalement exonérés d'impôts, conservent un avantage compétitif pour l'épargne liquide.

La relation entre le Livret A et l'inflation entre dans une zone de respiration pour les épargnants. Après des années de lutte pour limiter la perte de valeur, le ralentissement des prix redonne de la valeur à chaque euro épargné. Bien que les taux nominaux soient orientés à la baisse pour 2025 et 2026, la capacité du Livret A à générer un gain réel de pouvoir d'achat est plus solide qu'au début de la décennie.

Articles qui pourraient vous intéresser :

1770 brut en net : ce que vous allez réellement toucher

1770 brut en net : ce que vous allez réellement toucher

Comment connaître la valeur d’une pièce de 2 euros rare et la vendre au bon prix

Comment connaître la valeur d’une pièce de 2 euros rare et la vendre au bon prix

Résilier sa carte pass par téléphone : le guide clair et rapide

Résilier sa carte pass par téléphone : le guide clair et rapide

Donation avec réserve d’usufruit : comment transmettre votre maison avec 100 000 € d’abattement et 3 clauses de sécurité

Donation avec réserve d’usufruit : comment transmettre votre maison avec 100 000 € d’abattement et 3 clauses de sécurité